Ist Bausparen sinnvoll? Wann sich ein Bausparvertrag wirklich lohnt!

Verfasst am 21.12.2018

Beim derzeitigen Zinstief beim Sparen bietet der Bausparvertrag bei den klassischen Sparformen mit die beste Verzinsung. Trotzdem sollte ein Bausparvertrag nicht vorschnell abgeschlossen werden - wir geben Tipps, wann sich ein Bausparer wirklich für Sie lohnt!

Beim aktuellen Stimmungsbarometer des GfK Austria zum Thema Spar- und Anlageformen ist Bausparen auf Platz 3 der Beliebtheitsskala! Kein Wunder: Es gibt viele Vorteile, die ein Bausparvertrag bietet!

1) Warum Bausparen?

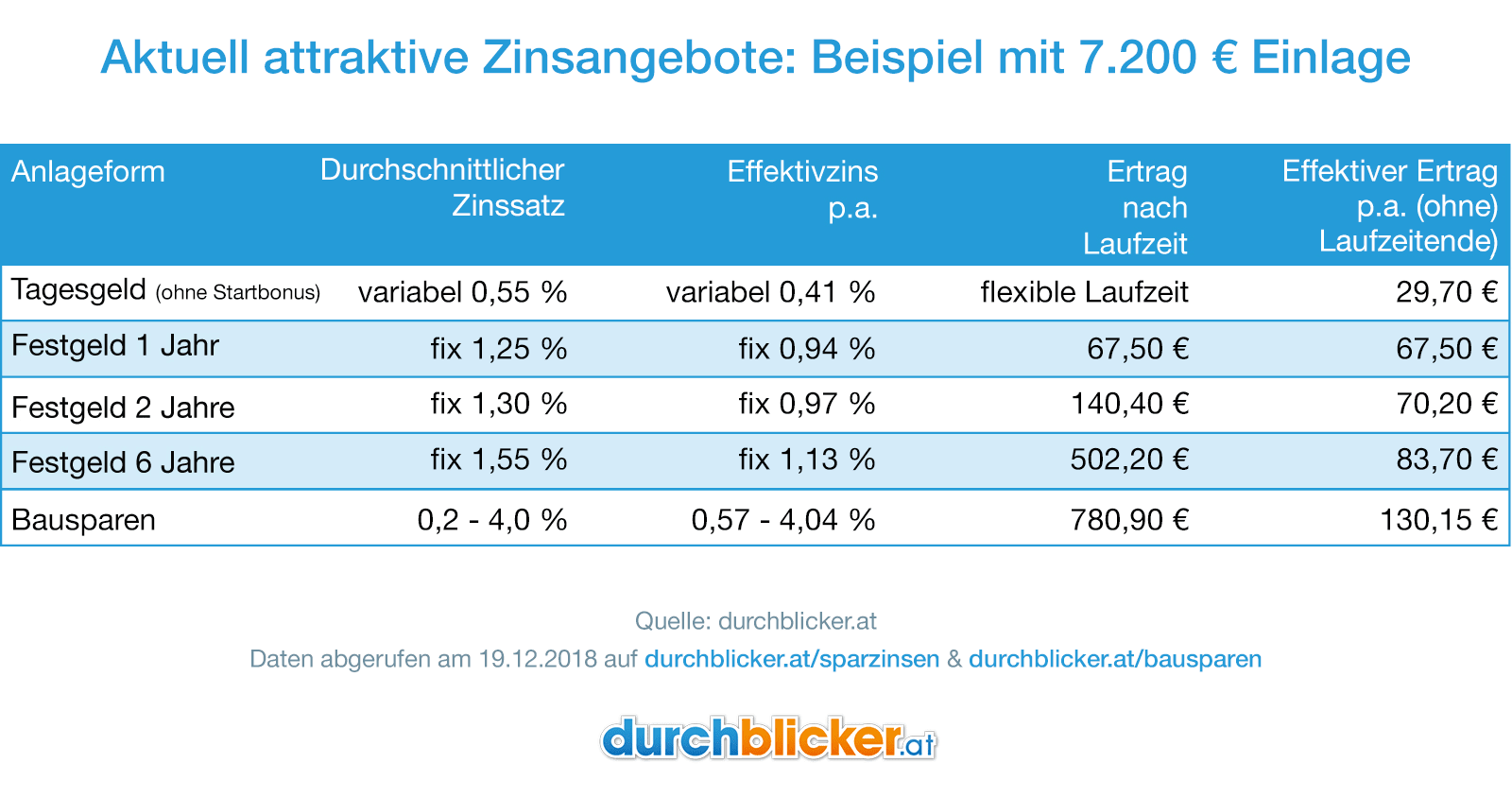

Der wohl größte Vorteil des Bausparvertrags ist die Höhe der Verzinsung trotz der Sicherheit der Geldanlage! Außerdem können Sie individuell ansparen und die Frequenz der Einzahlung selbst entscheiden: Sie haben die Wahl zwischen monatlicher, jährlicher oder einmaliger Einlage.Ein Blick auf aktuell attraktive Zinsangebote für Spareinlagen zeigt, dass eine Veranlagung mit längerer Bindung weitaus ertragreicher ist. Bei einer Einlage von 7.200 Euro bringt eine Festgeld-Anlage auf 6 Jahre immerhin 324 Euro mehr Ertrag als eine kurzfristige Veranlagung mit Tagesgeldkonto. Noch mehr rentiert sich aber ein Bausparvertrag mit gleich langer Bindung. Hier sind bei einmaliger Einzahlung im Vergleich zum attraktivsten Tagesgeldkonto über eine Laufzeit von 6 Jahren sogar 603 Euro mehr Ertrag drinnen.

2) Zusätzliche Vorteile nutzen

Einige Bausparkassen bieten spezielle Konditionen für Vertragsnehmer unter 25 Jahren an. Damit kann die Jahresverzinsung und somit der Ausbezahlungsbetrag noch höher ausfallen!3) Achtung bei frühzeitiger Auflösung

Trotz der Vorteile sollte ein Bausparvertrag nur dann abgeschlossen werden, wenn das angelegte Geld nicht früher als zum Laufzeitende benötigt wird. Die Laufzeit eines klassischen Bausparers beträgt 6 Jahre und diese sollte nur im Notfall mittels einer Auflösung des Vertrags verkürzt werden.Wer einen Bausparer frühzeitig auflöst, muss nämlich mit zusätzlichen Kosten rechnen. Diese setzen sich aus der Rückzahlung der staatlichen Prämie, einem Verwaltungskostenbeitrag und einer Reduzierung der Zinsen zusammen. Ein Bausparvertrag sollte also immer gut durchdacht sein!

4) Finanzierung gefällig?

Spricht nichts gegen eine Anlage von sechs Jahren, profitieren Sie nicht nur von einer sicheren Sparform, sondern auch von Ihrem grundsätzlichen Anspruch auf ein Bauspardarlehen! Der Vorteil eines Bauspardarlehens liegt in der sicheren Finanzierung mit relativ stabiler Rate für die gesamte Kreditlaufzeit. Durch einen Höchstzinssatz von 6 Prozent ist zusätzlich eine relative Sicherheit in Hochzinsphasen gegeben.Bevor Sie sich aber für ein Bauspardarlehen entscheiden, sollten Sie auch noch andere Formen der Immobilienfinanzierung erwägen. Hier erfahren Sie mehr zum Thema Immobilienfinanzierung und können sich von unseren objektiven und erfahrenen Experten beraten lassen. Diese begleiten Sie auf Wunsch gerne durch den gesamten Prozess bis hin zum Abschluss des Kreditvertrags.

5) Angebote vergleichen

Der Bausparvertrag ist also eine gute und sichere Möglichkeit, um Ihr Geld anzulegen! Hier sollten Sie allerdings beachten, dass für Sie nichts gegen eine Anlage auf sechs Jahre spricht. Entscheiden Sie sich für einen Bausparvertrag, können Sie ein Bauspardarlehen in Anspruch nehmen!Um das für Sie beste Bauspar-Angebot zu finden, sollten Sie die Konditionen der verschiedenen Bausparkassen hier online vergleichen! Nach Wahl Ihres Wunschangebots können Sie dieses einfach abschließen!

Jetzt mehr erfahren:

Kommentare:

AbschickenKommentare

Roman Schmid am 02.01.2019

Können Sie bitte erklären wie die 780,90 EUR zustande kommen? Laut aktuellem Bausparer Vergleich bei Durchblicker.at bietet der Beste Anbieter 1% fürs Erste Jahr, dann Euribor 12M x 0,8 -1%. Da der Euribor bei circa minus 0,1 liegt, fällt man aufs Minimum von 0,2% pro Jahr zurück. Meine Rechnung ergibt ein Erspartes von 60 EUR excl. staatl. Prämie. Vielen Dank

durchblicker.at am 02.01.2019

Liebe Frau Rendulic, ja, Sie können mehrere Bausparverträge mit höchstmöglichem Einlagebetrag zu üblichen Konditionen abschließen. Wenn jedoch mehrere Verträge auf eine Person laufen, wird nur für einen Vertrag die staatliche Bausparprämie ausbezahlt. Die staatliche Prämie beträgt 1,5 Prozent auf eine Einlage von max. 7.200 Euro über die Laufzeit und ist von der KESt befreit. Maximal kann die Prämie also über die Laufzeit von 6 Jahren 108 Euro betragen. In unserem Vergleich ist die Prämie natürlich immer mit einberechnet und lässt sich in den Details finden. Wir hoffen, dass wir Ihnen damit weiterhelfen konnten! Liebe Grüße, Ihr durchblicker.at-Team

Renate Rendulic am 31.12.2018

gutnn tag, kann ich bei mehreren instituten einen bausparer zu 7200€ abschliessen? oder kann jede person nur einen Bausparer mit der maximalen zinsleistung haben. danke für ihre geschätzte rückmeldun beste grüsse Renate Rendulic

Rudolf Simlinger am 24.12.2018

Sehr guter Vergleich

durchblicker.at am 02.01.2019

Lieber Herr Bruderhofer, vielen Dank für Ihren Kommentar! Das hängt insbesondere von der eigenen Situation ab. Sie sollten sich dabei folgende Fragen stellen: Wie viel Geld möchten Sie anlegen und in welcher Frequenz? Bevorzugen Sie eine sichere Anlageform oder eine riskantere mit womöglich höheren Zinsen? Der wohl größte Vorteil des Bausparvertrags ist die Höhe der Verzinsung trotz der Sicherheit der Geldanlage. Spricht etwas gegen eine Bindung auf 6 Jahre? Ein Bausparvertrag sollte nur abgeschlossen werden, wenn das angelegte Geld nicht vor Laufzeitende benötigt wird - ansonsten muss mit zusätzlichen Kosten gerechnet werden. Wir hoffen, dass wir Ihnen damit weiterhelfen können! Liebe Grüße, Ihr durchblicker.at-Team

Florian Bruderhofer am 23.12.2018

ist es sinnvoll einen Bausparvertrag mit 25 Jahren abzuschliessen?

durchblicker.at am 02.01.2019

Lieber Herr Schmid, die Berechnung erfolgt auf Basis der Mitte der Zinsbandbreite. Außerdem werden in unserem Vergleich immer die staatliche Prämie sowie Steuern und Gebühren berücksichtigt. Die Zusammensetzung des aktuell attraktivsten Angebots in unserem Vergleich bei maximalem Einlagebetrag und jährlicher Zahlfrequenz finden Sie hier in den Tarifdetails: https://durchblicker.at/bausparen/vergleich/ergebnis/aktionen#txid=8b075b019764ffa14ab662b1d36c125288a2861d Wir hoffen, dass wir Ihnen damit weiterhelfen konnten! Liebe Grüße, Ihr durchblicker.at-Team