Wohnkredit-Rechner Österreich

Mit Top-Konditionen & kompetenter Expertenberatung zum optimalen Wohnkredit

Bekannt Aus

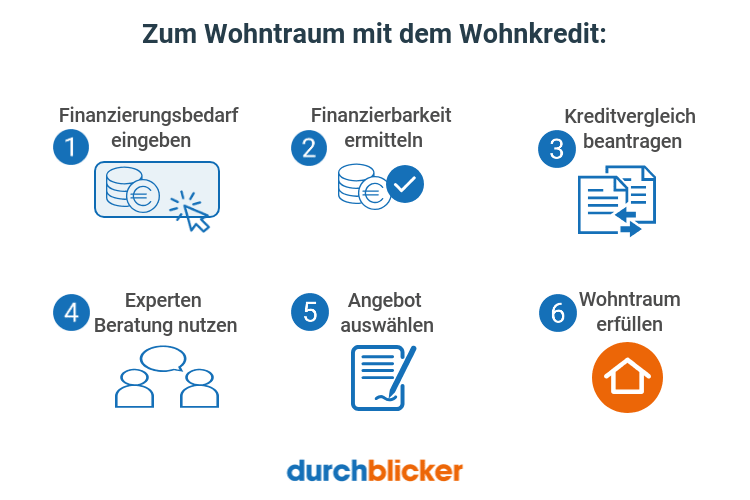

So funktioniert's

Online Wohnkredit Vergleich

Finanzierung prüfen

Geben Sie die Eckdaten zu Ihrem Finanzierungsvorhaben ein und ermitteln Sie die Finanzierungswahrscheinlichkeit.Angebote vergleichen

Die durchblicker Finanzierungsexperten holen aktuelle Kreditangebote für Ihr Finanzierungsvorhaben ein.Wohnkredit finden

Wählen Sie aus den verfügbaren Angeboten den für Sie optimalen Wohnkredit – unsere Experten unterstützen Sie auch gerne bei diesem finalen Schritt.

Im Überblick

Wohnkredit für Ihren Immobilientraum

Ob ein eigenes Haus, die erste eigene Wohnung oder ein anderes Immobilienvorhaben – der Vergleich der aktuell am Markt verfügbaren Wohnkredite macht sich bezahlt. Wohnkredite unterscheiden sich nicht nur durch die Höhe der Wohnkredit Zinsen – Verzinsungsmodell, Laufzeit, Rückzahlungsmodalitäten, Eigenmittel, die persönliche finanzielle Lage,… viele unterschiedliche Faktoren beeinflussen Ihr individuelles Kreditangebot.

Der online Wohnkredit-Rechner von durchblicker hilft Ihnen die Finanzierungswahrscheinlichkeit Ihres Investments abzuschätzen. In weiterer Folge können Sie die durchblicker Finanzierungsexpertinnen und Experten für Immobilienkredite mit der Einholung von Kreditangeboten beauftragen. So erhalten Sie einen aktuellen, breiten und zuverlässigen Marktvergleich. Finale Kreditwahl und Abwicklung – auch hier unterstützen Sie unsere Finanzexperten bei der Auswahl des optimalen Wohnkredits.

Finanzierungsbeispiel für einen Wohnkredit

Angenommen, Sie möchten eine Eigentumswohnung kaufen. In Summe fallen für die Wohnung 320.00 Euro an. 120.000 Euro können Sie mit Eigenmitteln finanzieren, für die verbleibenden 200.000 Euro möchten Sie einen Wohnkredit aufnehmen. Mit folgenden Kosten sind für einen Wohnkredit mit variabler Verzinsung zu rechnen:

Kreditbetrag | 200.000 € |

Laufzeit | 30 Jahre |

Zinssatz | 1,000 % |

effektiver Zinssatz | 1,296 % |

monatliche Raten | 650 € |

zu zahlender Gesamtbetrag | 234.031 € |

tatsächlicher Auszahlungsbetrag | 193.808 € |

einberechnete Kosten | 8.183 € |

Der Kreditvertrag in diesem Finanzierungsbeispiel wird mit einem Pfandrecht besichert. Sämtliche Werte in der Berechnung verstehen sich als unverbindliche Richtwerte und sind von Bonität, Kredithöhe, Laufzeit, Verwendungszweck und Besicherung abhängig.

durchblicker - Tipp

Strengere Kreditvergabekriterien ab August 2022: künftig müssen Kreditnehmer:innen 20 % des Kaufpreises in Form von Eigenkapital aufbringen, die Kreditrate darf 40 % des Haushaltsnettoeinkommens nicht überschreiten und die Kreditlaufzeit wird auf maximal 35 Jahre begrenzt. Erfahren Sie mehr zu den Kreditvergabekriterien und warum ein Kreditvergleich jetzt besonders empfehlenswert ist.

Worauf ist beim Wohnkredit Vergleich zu achten?

Nicht nur niedrige Kreditzinsen sind für den optimalen Wohnkredit ausschlaggebend. Es gibt auch noch weiterer Faktoren, die bei der Wahl des Wohnkredits eine wichtige Rolle spielen:

Wohnkredit umschulden

Haben Sie einen bestehenden Wohnkredit und möchten diesen umschulden? Auf Grund der aktuell niedrigen Kreditzinsen kann die Aufnahme einer neuen Kreditschuld durchaus zu einer Ersparnis bei der Kreditrate führen.

Im online Umschuldungs-Rechner von durchblicker können Sie einfach und schnell herausfinden, ob es Sinn macht, Ihren Kredit umzuschulden. Die durchblicker Finanzierungsexpertinnen und Experten unterstützen Sie natürlich auch bei Ihrem Umschuldungsvorhaben.

Was ist ein Sanierungskredit?

Gründe für einen Sanierungskredit können Renovierungs- oder Modernisierungsarbeiten sein. Aber auch Sanierungsmaßnahmen, um die Energieeffizienz zu verbessern, können mit einem Sanierungskredit umgesetzt werden. Oft wird ein Sanierungskredit auch als Baukredit bezeichnet und stellt somit eine besondere Variante der Baufinanzierung dar.

Größere Sanierungsvorhaben können mit Hypothekarkrediten oder Bauspardarlehen finanziert werden. Stehen kleinere Sanierungsmaßnahmen an, dann kann der Ratenkredit (ohne hypothekarische Besicherung) eine interessante Finanzierungsmöglichkeit darstellen. Wenn Sie eine Sanierung oder Renovierung planen, beachten Sie auch die Fördermöglichkeiten seitens der Bundesländer für Sanierungsmaßnahmen.

Finanzierungsmöglichkeiten

Optimale Wohnfinanzierung mit durchblicker finden

Nutzen Sie die unterschiedlichen durchblicker Finanzierungsrechner um die für Sie optimale Wohnfinanzierung für Ihre Wunschimmobilie zu finden.

Kreditrechner

Mit dem Kreditrechner berechnen Sie Rate und Zinsen und vergleichen Österreichs Anbieter.

Jetzt vergleichenUmschuldungsrechner

Erfahren Sie, wieviel Sie bei Umstieg auf eine andere Finanzierung monatlich sparen.

Jetzt vergleichenBudgetrechner

Mit nur wenigen Schritten erfahren Sie, ob Sie sich Ihre Traum-Immobilie leisten können.

Jetzt vergleichenWissenswertes zum Wohnkredit Rechner

Häufige Fragen

Mit einem Wohnkredit wird häufig ein Immobilienkredit für den Kauf eines Hauses oder einer Eigentumswohnung bezeichnet. Typisch für Wohnkredite in Österreich ist die hypothekarische Besicherung: vergibt eine Bank einen Immobilienkredit, dann wird in der Regel eine Hypothek zu Gunsten der Bank im Grundbuch vermerkt. Spätestens mit der vollständigen Kredittilgung kann dann die Löschung der Hypothek veranlasst werden.

Mit dem durchblicker Wohnkredit-Rechner können Sie einfach online die Finanzierungswahrscheinlichkeit für Ihr Wohnvorhaben ermitteln. Gleichzeitig erhalten Sie eine erste Einschätzung über die monatliche Kreditrate. Außerdem haben Sie die Möglichkeit, unterschiedliche Kreditangebote für die Finanzierung Ihres Wohnobjekts einholen zu lassen: nachdem Sie weitere Eckdaten zu Ihrem Projekt vervollständigt haben, können die durchblicker Finanzierungsexpertinnen und Experten individuelle Wohnkredit-Angebot für Sie einholen. So erhalten Sie einen umfassenden Marktüberblick und können einfach den günstigsten Kredit aus den Angeboten auswählen.

In der Regel wird bei der Immobilienfinanzierung von Banken oder Bausparkassen ein Eigenmittelanteil von 20% angestrebt. Eigenmittel steigern die Finanzierungswahrscheinlichkeit, also die Wahrscheinlichkeit, dass eine Bank oder Bausparkasse einen Kredit an den Kreditnehmer bzw. die Kreditnehmerin vergibt. Ein entsprechend hoher Eigenmittelanteil kann sich auch positiv auf die gebotenen Kreditkonditionen auswirken.

Grundsätzlich hängt die Höhe des möglichen Kredits von Ihrem monatlich, frei verfügbarem Einkommen ab, welches für die Rückzahlung der monatlichen Kreditrate aufgewendet werden kann. Eine längere Laufzeit kann die monatliche Kreditrate senken – gleichzeitig steigen aber dadurch auch die Kreditkosten. Mit dem durchblicker Budgetrechner können Sie ganz einfach und schnell evaluieren, wie viel Wohnkredit Sie sich basierend auf Ihrem Einkommen leisten können.

Österreichs größtes Tarifvergleichsportal

Entdecken, vergleichen & durchblicken

Neuigkeiten im Blog

News zu Krediten & Konditionen

Tipps zu Immobilien & Finanzierung

Minimaler Aufwand. Maximale Ersparnis.