Rekordtief bei Immo-Zinsen: Kredit umschulden & sparen

Verfasst am 25.11.2019

Die Zinssätze für Wohnbaukredite haben einen historischen Tiefstand erreicht. Durch das aktuelle Rekordtief kann sich ein privater Haushalt durch die Umschuldung eines durchschnittlichen Immokredits bis zu rund 66.916 Euro sparen. Nicht alle Banken sind dabei allerdings gleich günstig.

Foto: Roman Samborskyi/shutterstock.com

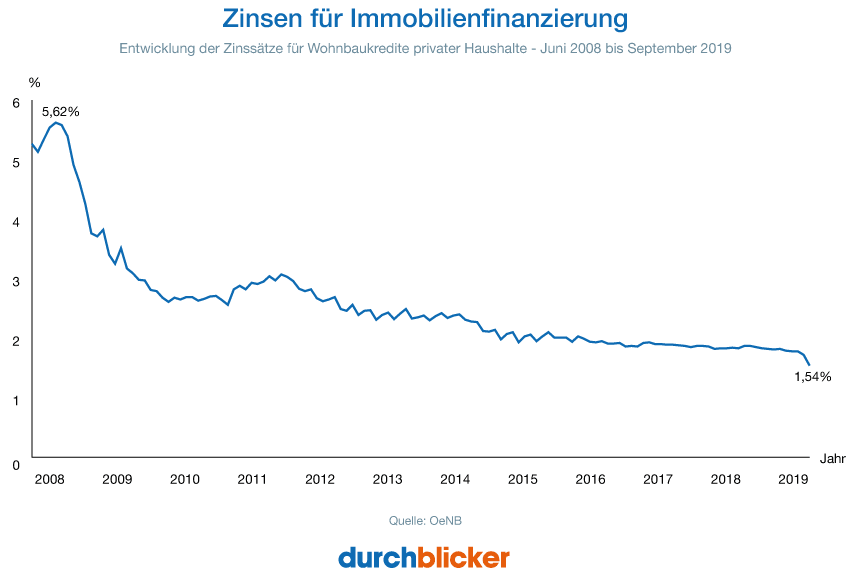

Die Finanzierung einer eigenen Wohnung oder eines eigenen Wohnhauses war noch nie so günstig wie jetzt. Nach den Daten der Oesterreichischen Nationalbank (OeNB) zahlten private Haushalte für einen neuen Wohnbaukredit im September nur noch 1,54 Prozent Zinsen – so wenig wie noch nie in den vergangenen 25 Jahren.

Grund dafür ist die anhaltende Nullzinspolitik der Europäischen Zentralbank, aber auch der zunehmende Wettbewerb zwischen den Banken. Bei einem offenen Kreditbetrag von 250.000 Euro und einer Restlaufzeit von 20 Jahren liegen die Zinsen der attraktiven Angebote aktuell zwischen 0,29 Prozent variabel und 1,25 Prozent fix auf die gesamte Laufzeit, so eine aktuelle Erhebung unserer durchblicker-Finanzierungsexperten.

Seit Ausbruch der Finanzkrise hat sich die Nachfrage nach Immobilienkrediten in Österreich um fast zwei Drittel erhöht. Das hat auch den Wettbewerb um Kundinnen und Kunden unter den Banken noch einmal verstärkt. Dadurch haben Sie eine gute Verhandlungsposition. In der aktuellen Marktsituation zahlt sich eine Umschuldung fast immer aus – vor allem wenn Sie den Markt genau analysieren und vergleichen lassen. Dafür stehen Ihnen unsere Finanzierungsexperten gerne zur Seite.

Passende Angebote für Immobilienfinanzierung & Umschuldung

Unser zehnköpfiges Expertenteam berät und begleitet Sie von Ihrer Finanzierungsanfrage bis zum Abschluss des Kreditvertrages. Für den Vergleich des aktuellen Marktangebotes von Finanzierungsangeboten nehmen wir mehr als 60 Banken und Bausparkassen unter die Lupe. Auf durchblicker.at/immobilienfinanzierung können Sie bereits vorab Ihre Finanzierbarkeit prüfen und Ihr persönliches Finanzierungsangebot berechnen. So können Sie sich bereits über den finanzierbaren Kreditbetrag, Kreditraten, Kaufnebenkosten und andere entscheidungsrelevante Aspekte kostenlos informieren.Außerdem bieten wir auch die Möglichkeiten zum Umschulden bestehender Kredite. Können Sie durch die Umschuldung eine Gesamtersparnis erzielen, ist der Umschuldungsprozess für Sie mit sehr wenig Aufwand verbunden. Dabei begleiten unsere unabhängigen Experten den Prozess, welcher innerhalb von zwei bzw. vier Wochen abgewickelt werden kann, ohne dass Sie selbst viel Zeit und Nerven dafür aufwenden müssen.

Umschuldung: Aktuelle Wohnbaukredite & Ersparnis

Wenn Sie beispielsweise im Oktober 2008 – vor Ausbruch der Finanzkrise – einen Kredit aufgenommen haben, haben Sie das laut Nationalbank-Statistik mit einem Zinssatz von durchschnittlich 5,62 Prozent p.a. Einige Monate danach – im Mai 2009 lagen die Jahreszinsen immer noch bei 3,71 Prozent. Selbst wenn man damals variable Zinsen vereinbart hat, liegt die Zins-Untergrenze etwa bei älteren Bausparkrediten meist nicht tiefer als bei drei Prozent. Bei einem offenen Kreditrestbetrag von 250.000 Euro und einer Restlaufzeit von 20 Jahren bringt die Umschuldung auf das aktuelle Zinsniveau bei fixer Verzinsung auf die gesamte Laufzeit eine Gesamtersparnis von bis zu rund 40.333 Euro, bei variabler Verzinsung sogar bis zu rund 66.916 Euro.

Szenario 1: Bei Umschuldung auf einen variablen Zinssatz von 0,29 Prozent in einem aktuell günstigen Angebot beträgt die monatliche Rate (inkl. durchschnittlichen Kontoführungsgebühren und Umschuldungskosten) 1.115,62 Euro. Das ergibt eine monatliche Ersparnis von 278,82 Euro bzw. eine Gesamtersparnis von 66.916,09 Euro.

Szenario 2: Bei einem auf 10 Jahre fixen Zinssatz von 0,85 Prozent beträgt die monatlichen Belastung 1.179,41 Euro, die monatliche Ersparnis 215,03 Euro und die Gesamtersparnis 51.607,03 Euro.

Szenario 3: Wird für 15 Jahre ein fixer Zinssatz von 1,05 Prozent vereinbart, liegt die monatliche Belastung bei 1.202,75 Euro, die Ersparnis bei monatlich 191,69 Euro bzw. 46.005,25 Euro auf die Gesamtlaufzeit.

Szenario 4: Für die gesamte Laufzeit von 20 Jahren liegt das günstigste Fixzinsangebot aktuell bei 1,25 Prozent oder umgerechnet einer Monatsrate von 1.226,39 Euro. Damit sparen Sie monatlich immerhin 168,05 Euro bzw. insgesamt 40.333,01 Euro.

Generell ist ratsam, nach ein paar Jahren Laufzeit bestehender Darlehen die Verträge neu zu überprüfen. Die Banken verändern ihre Konditionen regelmäßig und auch die eigene Bonität könnte sich in der Zwischenzeit verbessert haben. Angesichts der aktuellen Niedrigzinsen lohnt es sich besonders, Kreditangebote zu vergleichen. Nach ein paar Jahren Laufzeit raten wir bestehenden Kreditkunden aber generell, ihre Darlehen zu überprüfen. Selbst wenn es dann am Markt keine besseren Angebote geben sollte, hat sich in vielen Fällen die Bonität verbessert, etwa durch ein höheres Einkommen, bereits geleistete Kreditrückzahlungen, oder weil der Immobilienwert gestiegen ist. Alleine dadurch sind oft noch bessere Konditionen möglich.

Jetzt mehr erfahren:

durchblicker Experten-Tipp:

“Vor der Kreditentscheidung lohnt sich ein unabhängiger Marktvergleich – dieser kann eine mögliche Ersparnis von mehreren 10.000 Euro bringen, denn die Zinsunterschiede zwischen Hausbank und anderen Bankinstituten können hoch ausfallen. Als unabhängiger Experte für Immobilienfinanzierungen holen wir individuelle Kreditangebote zu Top-Konditionen für Sie ein und unterstützen Sie bei der optimalen Finanzierung Ihres Wohntraums.” - Andreas Ederer, durchblicker Finanzierungsexperte

Kommentare:

AbschickenUnsere Partner