durchblicker Immo-Leistbarkeitsindex: Eigenheim für Durchschnittshaushalt unfinanzierbar, selbst Besserverdiener liegen deutlich über der Schuldentilgungsquote von 40 %

Auch erwartete Zinssenkungen verbessern Leistbarkeit nur marginal

Nach wie vor hohe Kosten bei bestehenden Immo-Krediten – bis zu 60 % monatliche Mehrkosten bei jüngeren variablen Darlehen, Umstieg auf Fixkredit in vielen Fällen immer noch sinnvoll

Spona: „Wohnbaupaket verfehlt Wirkung, Genossenschaftsmodell zielführender“

Nach wie vor hoher Anteil an variablen Krediten (45 %), Umschuldungen nehmen zu

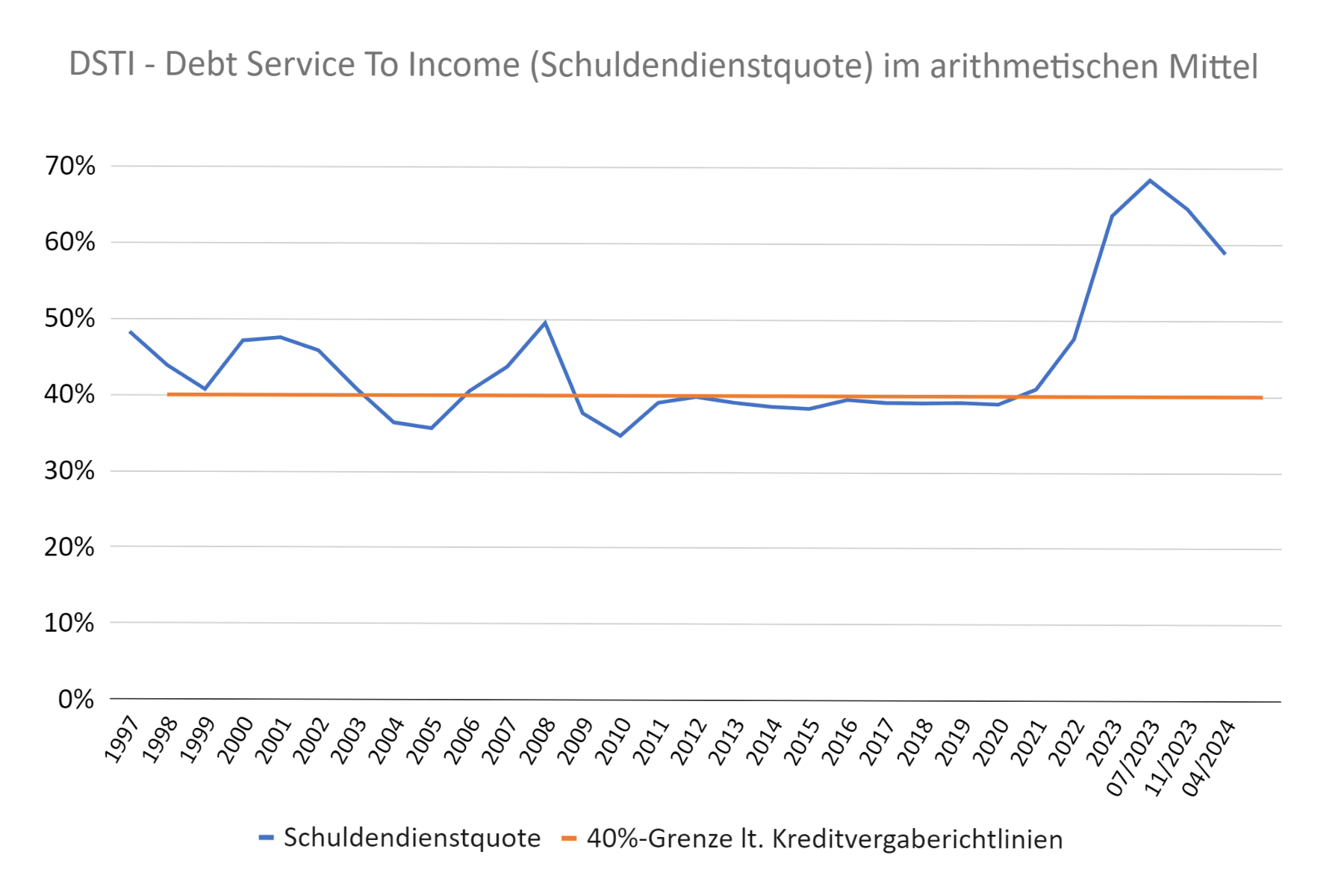

Wien, am 6. Mai 2024. Das Wohnbaupaket der Regierung, sinkende Immobilienpreise, sinkende variable Zinsen, inflationsangepasste Gehälter – viele Entwicklungen lassen vermuten, dass sich die Leistbarkeit für das Eigenheim stark verbessert hat. Mitnichten, wie eine aktuelle Analyse von durchblicker, Österreichs größtem Tarifvergleichsportal, zeigt: Nach wie vor müsste ein durchschnittlicher Doppelverdienerhaushalt[1] für eine 90 m²-Neubauwohnung in Wien 59 % seines Einkommens aufwenden, um den Kredit zu tilgen. Auch wenn der Zenit überschritten sein dürfte – im Jahresdurchschnitt 2023 waren es 64 % – ist man von der maximalen Schuldentilgungsquote von 40 % noch weit entfernt. Lediglich Besserverdienende[2] nähern sich der in den Kreditvergaberegeln vorgesehenen Ziel-Quote: Bei diesen Haushalten würden derzeit durchschnittlich 45 % des Monatseinkommens in die Kreditrückzahlung fließen.

Martin Spona, CEO von durchblicker: “Der durchblicker Immo-Leistbarkeitsindex zeigt es schwarz auf weiß: Für Durchschnittsverdiener platzt der Traum vom Eigenheim nach wie vor, die Leistbarkeit hat sich gegenüber 2023 nur geringfügig verbessert. Damit verfehlt das Wohnbaupaket auf vielen Ebenen bisher seine Wirkung. Das Gießkannenprinzip benachteiligt einkommens schwächere Haushalte, entlastet werden nur jene, die es sich ohnehin leisten können. Aus unserer Sicht wäre etwa ein Genossenschaftsmodell mit verpflichtender Kaufoption deutlich zielführender, um mehr Eigentum im Wohnungssektor zu schaffen. Außerdem gilt es, Hürden für jüngere Menschen, etwa im Bereich Eigenkapital, zu beseitigen.”

Wohnbaupaket: Wegfall der Gebühren entlastet nur minimal, geförderte Darlehen noch unklar

Die Immobilienpreise sind zuletzt minimal gesunken. Bei der Beispiel-Immobilie im 3. Wiener Gemeindebezirk bedeutet das 8.140 Euro statt 8.200 Euro pro m². Das verringert die Kaufnebenkosten. Dazu kommt der Wegfall der Grundbuch- und Pfandrechtseintragungsgebühr im Rahmen des Wohnbaupakets. In der Beispielrechnung sind das rund 11.500 Euro (2,5 % vom Kaufpreis). “Die geförderten Darlehen sind in der jetzigen Ausgestaltung des Wohnbaupakets noch nicht berücksichtigt. Es zeichnet sich aber bereits jetzt eine hohe Komplexität ab, weshalb einige Banken angekündigt haben, davon abzusehen”, so Spona.

Erwartete Zinssenkungen wirken sich nur marginal aus

Analysten gehen demnächst von Zinssenkungen durch die Europäische Zentralbank in Höhe von rund 0,5 % aus. Für die Immo-Leistbarkeit bedeutet das laut durchblicker-Modellrechnung zunächst nur eine marginale Erleichterung: Statt 59 % wären dann “nur” mehr 55 % des Haushaltsnettoeinkommens fällig. “Um bei der Schuldentilgungsquote von 40 % zu landen, bräuchte es eine Zinssenkung in Höhe von rund 3 Prozent – und das ist aus jetziger Sicht nicht zu erwarten bzw. sind bereits im nächsten Jahr wieder Zinserhöhungen denkmöglich”, so Andreas Ederer, Head of Banking bei durchblicker.

Stark betroffen sind nach wie vor auch jüngst abgeschlossene variable Kredite. Hätte man dieselbe Wohnung bereits 2021 erworben, zahlte man damals für einen variabel verzinsten Kredit im ersten Monat 1.740 Euro zurück. Inzwischen beträgt die Rückzahlungsrate 2.745 Euro und damit knapp 60 Prozent mehr als zum Abschluss des Kredits.

Umschuldung auf Fixkredit zahlt sich mehr denn je aus

Das variable Zinsniveau ist seit Jahresbeginn rückläufig. Der Grund: Die Märkte haben die in Kürze zu erwartenden Zinssenkungen der Europäischen Zentralbank bereits eingepreist. Der Euribor liegt derzeit rund 6,3 Prozent unter dem Niveau von Ende 2023. Seit nunmehr einem Jahr sind Fixzins-Angebote günstiger als variable Kredite. So kostet aktuell eine 15-jährige Fixzinsbindung um bis zu 1,575 Prozentpunkte weniger als die variabel verzinste Kreditalternative. „All jene mit variablen Krediten, die aktuell Schwierigkeiten mit der Tilgung ihres Kredits haben, sollten auf jeden Fall eine Umschuldung in Erwägung ziehen. Damit lässt sich das Zinsänderungsrisiko für einen definierten Zeitraum völlig ausschalten, das schafft finanzielle Sicherheit. Wer es sich leisten kann, auf sinkende Zinsen zu wetten, für den kann es sich auszahlen, bis Jahresende abzuwarten”, erklärt Ederer.

Österreicher:innen tendieren zu Risiko bei Finanzierung, Sicherheit bei Sparen

Mit Stand Jänner 2023 war österreichweit rund 45 % der aushaftenden Kreditsumme variabel verzinst (OeNB), der Trend ist rückläufig. Dennoch ortet Spona eine ungleiche Risikoverteilung in der Veranlagung: „Traditionell gehen die Österreicherinnen und Österreicher bei der Finanzierung mit einem hohen Anteil an variablen Krediten ein deutlich höheres Risiko ein als beim Sparen. Da ist nach wie vor das wenig ertragreiche Bausparen federführend. Während man beim risikoreicheren Veranlagen maximal weniger Rendite rausbekommt, sind die Zinsänderungen bei variablen Krediten mitunter existenzgefährdend. Hier fehlt es an unabhängiger Beratung und Finanzbildung.“

Anders sieht es bei Kreditabschlüssen über durchblicker aus: Hier waren im Jahresdurchschnitt 2023 95 % der Kredite fix verzinst. “Der hohe Anteil liegt daran, dass unsere Expertinnen und Experten den Kundinnen und Kunden schon länger einen Fixzinskredit empfehlen, um das Zinsänderungsrisiko für längere Zeit auszuschalten – außerdem waren sie ja zuletzt sogar günstiger als variable Kredite. Dank des umfassenden Marktüberblicks und der unabhängigen Beratung treffen unsere Nutzer:innen informierte Entscheidungen.”

[1] Statistik Austria, Nettojahreseinkommen der unselbständig Erwerbstätigen Österreich 2022 unter Berücksichtigung der WKO Statistik Einkommensprognose für 2023 (+8,6 %) und 2024 (+8,2 %)

[2] Statistik Austria, Nettojahreseinkommen der unselbstständig Erwerbstätigen Österreich, 3. Quartil (75 % liegen unterhalb und 25 % oberhalb dieses Einkommens)

Über durchblicker

durchblicker ist das größte unabhängige Online-Tarifvergleichsportal Österreichs. 29 Tarifvergleiche für Strom & Gas, Versicherungen, Handy & Internet sowie Kredit, Girokonto und Sparzinsen schaffen einen schnellen Marktüberblick.

Konsument:innen können über durchblicker Angebote individuell vergleichen und Verträge direkt online abschließen. Durch den einfachen und schnellen Wechsel zu einem günstigeren Anbieter lassen sich mehrere hundert Euro bei den Fixkosten sparen. Dazu bietet durchblicker eine kostenlose Expertenberatung und unterstützt, wenn es darum geht, die richtige Entscheidung bei den Fixkosten zu treffen.

durchblicker ist Mitglied der Netrisk Gruppe, einem Verbund europäischer Vergleichsportale, die mit starken Marken in Polen, Österreich, Ungarn, Tschechien, der Slowakei und Litauen marktführend ist. Aktuell beschäftigt der österreichische Marktführer unter den Tarifvergleichsportalen mit Sitz in Wien mehr als 100 Mitarbeiter:innen. Partner von durchblicker sind Global 2000, klimaaktiv, topprodukte.at und die Österreichische Fußball-Bundesliga. Weitere Informationen unter www.durchblicker.at.