Lebensversicherung Rechner Österreich

Optimale Ablebensversicherung (Risikolebensversicherung) im online Vergleich finden & bis zu 250€ sparen:

- Kosten für Lebensversicherung berechnen

- Bequem online abschließen

- Bis zu 250 Euro sparen

Bekannt Aus

So funktioniert's

Günstige Lebensversicherung finden

Bequem & schnell dank online Rechner

Vergleichen

Sie füllen das Formular aus und sehen auf einen Blick verschiedene in Frage kommende Angebote.Abschließen

Fordern Sie die Antragsunterlagen gleich online an. Auf Wunsch steht unser Service-Team zur Verfügung!Zurücklehnen

Wir kümmern uns um den Rest. Ihre Unterlagen und die Polizze werden per Post zugesendet.Sparen

Mit dem Ablebensversicherung-Rechner bis zu 300 Euro sparen!

Gut zu wissen

Ablebensversicherung in Österreich

Wenn Ihre Kinder noch klein sind oder Sie gerade ein Haus bauen, sollten Sie darüber nachdenken wie Sie Ihre Angehörigen im Fall des Falles absichern können. Durch eine Ablebensversicherung lässt sich zumindest die finanzielle Komponente absichern.

Bei der Ablebensversicherung (auch Risikoversicherung genannt) gibt es zwei Möglichkeiten:

Persönliche Beratung nutzen

Finden Sie Ihre optimale Lebensversicherung mit der kostenlosen Beratung unserer Versicherungsexpertinnen und Experten!

Unterschied zwischen Erlebens- und Ablebensversicherung

In Österreich gibt es 2 Arten der Lebensversicherung bzw. eine Mischform. Die wesentlichen Unterschiede haben wir kurz für zusammengefasst:

Versterben nach Ablauf der Versicherungsdauer | Versterben vor Ablauf der Versicherungsdauer | |

|---|---|---|

Erlebensversicherung | Auszahlung der Versicherungssumme erwirtschafteter Gewinn | Auszahlung der Versicherungssumme an den/die Begünstigte (falls vorhanden) |

Ablebensversicherung | Keine Auszahlung | Auszahlung der vereinbarten Todesfallsumme |

Mischform | Auszahlung der Versicherungssumme |

Hinweis: Der durchblicker Lebensversicherungsvergleich beinhaltet ausschließlich einen Vergleich für Ablebens- bzw Risikolebensversicherungen.

Zusatzoptionen bei der Risikolebensversicherung

Bei der Risiko- bzw. Ablebensversicherung stehen auch noch einige, zusätzliche Versicherungsoptionen zur Verfügung, zum Beispiel:

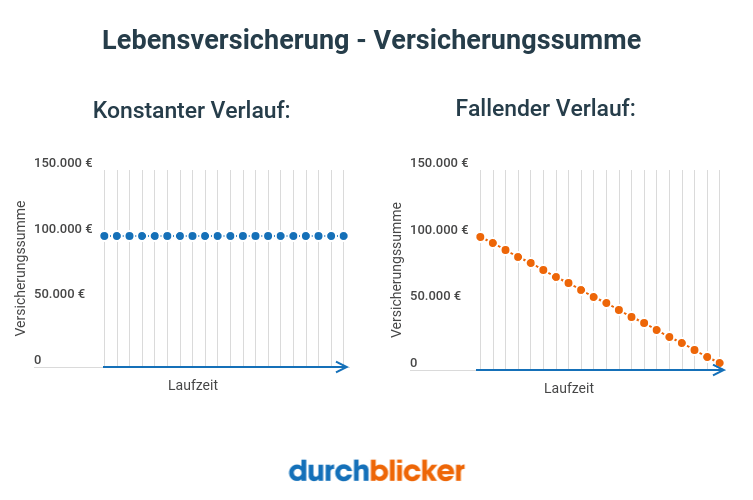

Dynamisierung & Verlauf der Versicherungssumme

Bei der Versicherungssumme bei der Lebensversicherung gibt es zwei Besonderheiten zu beachten:

Wissenswertes zur Risiko- & Ablebensversicherung

Häufige Fragen

Eine Risikolebensversicherung ist eine Versicherung, die Hinterbliebene im Todesfall der versicherten Person finanziell absichern soll. Sie wird auch als Ablebensversicherung bezeichnet. Im Todesfall des Versicherten wird die in der Lebensversicherung festgelegte Summe an die begünstigen Personen ausbezahlt. Die Risikolebensversicherung kann auch von Banken als Kreditbesicherung verlangt werden, um im Todesfall des Kreditnehmers gegen den Ausfall der Kreditrückzahlung abgesichert zu sein.

Wie hoch die Versicherungssumme bei der Risiko- bzw. Ablebensversicherung sein soll, kommt immer auf die individuelle Situation an. Insbesondere ist für die Höhe der Versicherungssumme relevant…

…wie viele Hinterbliebene im Fall des Falls mit der Versicherungssumme versorgt werden müssen

…wie hoch die Kosten sind, die im Ablebensfall von den Hinterbliebenen gedeckt werden müssen

Ist die Laufzeit der Risikolebensversicherung vorbei und das versicherte Ereignis ist nicht eingetreten, dann erfolgt keine Auszahlung der Versicherungssumme. Je nach Versicherungsanbieter und gewählten Zusatzoptionen kann eine Verlängerung der Laufzeit möglich sein.

Tritt während der Laufzeit der Risikolebensversicherung der Todesfall der versicherten Person ein, dann erfolgt die Auszahlung der in der Ablebensversicherung vereinbarten Summe an die in der Versicherung begünstigten Personen.

Vor allem für Eltern und Jungfamilien ist eine Risikolebensversicherung sinnvoll, bzw. in Situationen, wo eine Familie oder ein Paar von einem Alleinverdiener / einer Alleinverdienerin abhängig ist. Durch die Ablebensversicherung ist im Todesfall des Alleinverdieners die Familie oder der/die Partner/in zumindest vor dem dadurch entstandenen finanziellen Risiko abgesichert.

Die Kosten für eine Risiko- bzw. Ablebensversicherung variieren je nach Laufzeit, Versicherungssumme und Verlauf der Versicherungssumme, gewählten Zusatzoptionen sowie Alter der versicherten Person. Zum Beispiel liegen die monatlichen Kosten für eine Risikolebensversicherung für eine 30-jährige Person bei einer Versicherungssumme von 250.000 € mit konstantem Verlauf ohne Dynamisierung und über eine Laufzeit von 20 Jahren zwischen 8 und 28 Euro.

durchblicker - Tipp

Machen Sie sich mit Begriffen wie Tarifprämie, Gewinnbeteiligung oder Zahlprämie vertraut. Im Ratgeber erfahren Sie welche Punkte bei der Entscheidung für eine Lebensversicherung berücksichtigt werden sollten. Verschaffen Sie sich außerdem einen Überblick über die Versicherungsrechner auf durchblicker.at.

Lebensversicherungen vergleichenÖsterreichs größtes Tarifvergleichsportal

Entdecken, vergleichen & durchblicken

Neuigkeiten im Blog

News zu Versicherung & Co.

Tipps zur Lebensversicherung

Minimaler Aufwand. Maximale Ersparnis.