Sparzins-Analyse 2026: Neue Anbieter bringen Bewegung in den Markt

16.06.2026

2 min

Neobanken und digitale Spar-Plattformen treiben das Tagesgeld auf bis zu 3,00 % p.a. und setzen klassische Anbieter unter Druck. Die jüngste Anhebung des EZB-Einlagezinses auf 2,25 % verstärkt den Aufwärtstrend bei Sparzinsen weiter. Wer jetzt aktiv vergleicht, kann den inflationsbedingten Wertverlust des Ersparten abschwächen.

Schon vor der jüngsten Anhebung des EZB-Einlagezinses herrschte für Sparerinnen und Sparer alles andere als Stillstand auf dem Markt: Eine aktuelle durchblicker-Sparzins-Analyse[1] zeigt in den vergangenen Monaten deutliche Bewegung bei den heimischen Sparkonditionen, sowohl beim Tagesgeld als auch im langfristigen Festgeld-Segment.

Manuel Wukovits, Experte für Bankprodukte bei durchblicker: „Der Wettbewerb bei Sparzinsen wird nicht allein durch die Erhöhung des Referenzzinssatzes belebt. Denn während große Banken bei den Standardkonditionen zurückhaltend bleiben, drücken Neobanken und ausländische Anbieter über die Zinsportale die Top-Konditionen nach oben. Vergleichen lohnt sich wieder.“

Tagesgeld: Neobanken heben das Niveau auf bis zu 3 %

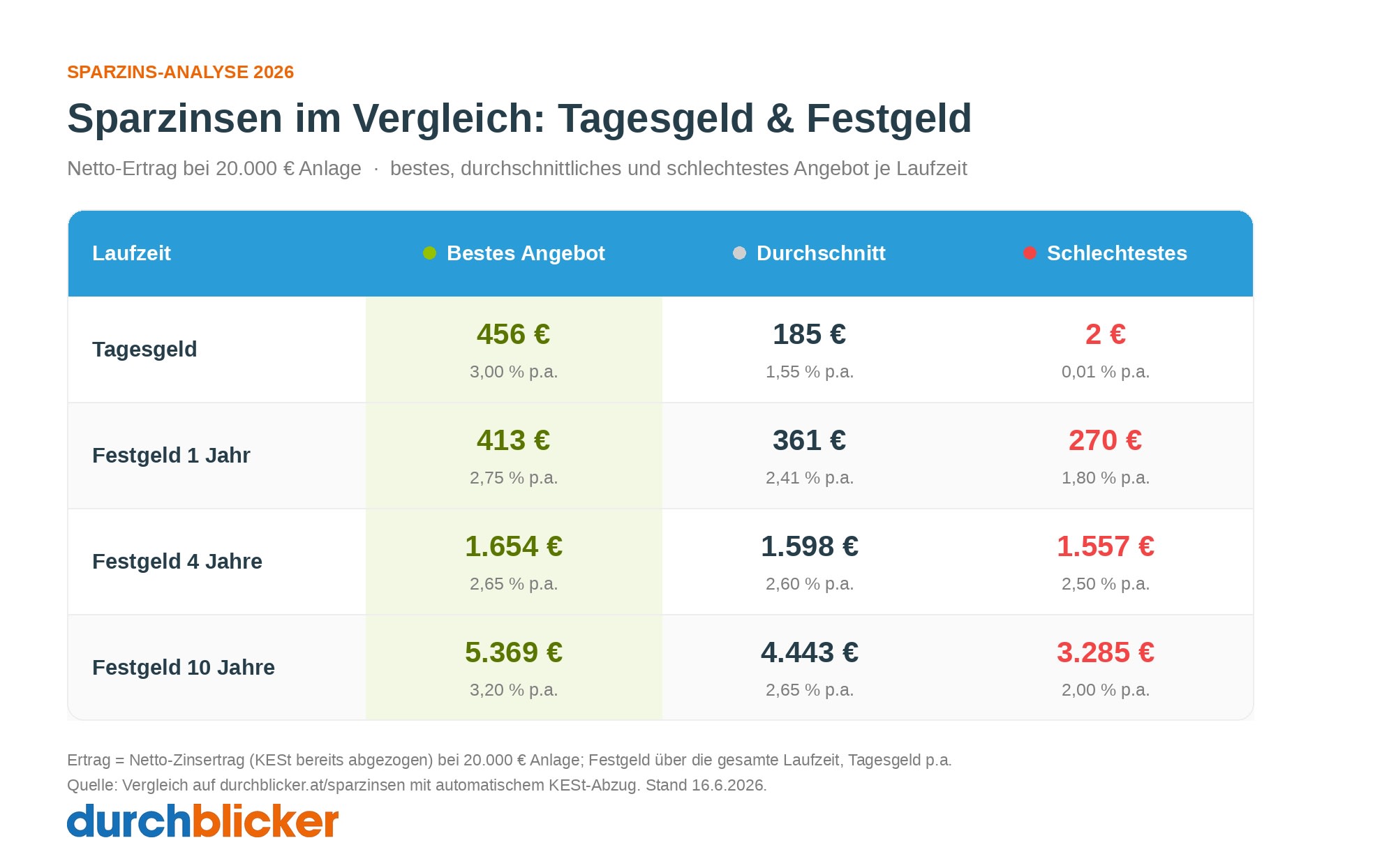

Im durchblicker Tagesgeld-Vergleich liegt der Spitzenzinssatz inklusive Neukunden-Bonus aktuell bei bis zu 3,00 % p.a., maßgeblich getrieben von neuen digitalen Anbietern. Der Durchschnitt aller Tagesgeld-Angebote liegt hingegen bei nur 1,55 %. Bei einer Anlage von 20.000 Ꞓ macht das einen Unterschied von 273 € Ertrag pro Jahr.

Festgeld: Neue Bestmarken bei langfristigen Anlagen

Bei langfristigen Anlagen ist das Bild noch klarer. Der Bundesschatz der Republik Österreich, das staatliche Anlageprodukt der Bundesfinanzierungsagentur, bietet bei 10 Jahren Bindung aktuell bis zu 3,20 % p.a. und liegt damit bei langen Anlagehorizonten über den besten klassischen Bank-Festgeldern. Im durchblicker Festgeld-Vergleich liegen die Top-Konditionen für ein Jahr Bindung bei 2,75 % p.a., bei 4 Jahren Bindung kann man sich bis zu 2,65 % p.a. sichern.

„Im langfristigen Segment gibt es derzeit ein starkes Angebot der Republik, das dort auch die besten Bank-Festgelder schlägt“, so Wukovits. „Wer sein Geld länger binden kann und auf maximale Sicherheit setzt, findet hier den derzeit attraktivsten Zinssatz am Markt.”

Fazit: Vergleichen lohnt sich

Wer beim Sparen noch immer glaubt, dass es nichts zu holen gibt, lässt bares Geld liegen. Für täglich verfügbares Geld lohnen sich Onlinebanken am meisten, für langfristige Anlagen klassische Banken und der Bundesschatz. „Das 4-Prozent-Hoch von 2023 ist Geschichte, doch das aktuelle Zinsniveau liegt immer noch deutlich über dem der 2010er-Jahre“, fasst Wukovits zusammen. „Wer aktiv vergleicht und wechselt, sichert sich auch heuer attraktive Zinsen. Wer Angebote abseits der Hausbank ignoriert, läuft jedoch Gefahr sein Erspartes langfristig an die wieder steigende Inflation zu verlieren“

Manuel Wukovits

Experte Bankprodukte

Mit umfassendem Wissen über Konsumkredite, Zinssätze und Bankenangebote hilft Manuel dabei, die besten Finanzlösungen für Immobilienkredite, Konsumkredite und Sparprodukte zu finden. Dabei berücksichtigt er nicht nur die aktuellen Marktkonditionen, sondern auch die individuellen finanziellen Ziele und langfristigen Planungen unserer Kund:innen. Seine Expertise sorgt dafür, dass jeder Finanzplan optimal auf die jeweilige Lebenssituation abgestimmt ist.