Kredit umschulden: Lohnt sich der Umstieg auf einen Fixzins-Kredit noch?

durchblicker Redaktion

11.08.2023

4 min

Foto: wutzkoh – stock.adobe.com, durchblicker

Innerhalb eines Jahres hat die Europäische Zentralbank die Leitzinsen von 0 auf 4,25 Prozent angehoben. Damit steigen auch die Kosten für laufende variable Immobilienfinanzierungen weiter an. Immer mehr Haushalte mit variabel verzinsten Kredit fragen sich daher, ob sich der Umstieg auf einen Fixzins-Kredit noch auszahlt? durchblicker Finanzierungsexperte Andreas Ederer klärt auf.

Variable Kreditzinsen seit 2022 von 0 auf 4,25 gestiegen

Das vergangene Jahr war durch erheblich steigende Zinsen geprägt, erklärt durchblicker Finanzierungsexperte Andreas Ederer: “Im Jänner 2022 lag der 3-Monats-Euribor noch bei minus 0,6 Prozent. Innerhalb von 20 Monaten stieg der Referenzzinssatz der Europäischen Zentralbank auf aktuell 4,25%. Das ist der höchste Stand seit elf Jahren.”

Starke Mehrbelastung bei variablen Wohnkrediten

Haushalte, die aktuell einen variablen Immobilienkredit abbezahlen, spüren diese finanzielle Mehrbelastung besonders stark: Im Vergleich zu 2021 hat sich die monatliche Kreditrate für einen variablen Wohnkredit in Höhe von 300.000 Euro von monatlich 970 Euro auf aktuell 1.561 Euro erhöht. Das entspricht einem Zinsanstieg von 0,97% auf 4,625% und sorgt für monatliche Mehrkosten von 591 Euro, beziehungsweise 60 Prozent mehr als zum Abschluss des Kredits.

Zinsen für variable Immokredite kratzen an 5-Prozent-Marke

Wie es im zweiten Halbjahr mit den Leitzinsen weitergeht, ist offen. Andreas Ederer, Finanzierungsexperte bei durchblicker, geht davon aus, dass die variable Verzinsung von Immobilienkrediten bis Jahresende an der 5-Prozent-Marke kratzen wird: “Wer sich die Wette auf baldige sinkende Zinsen nicht mehr allzu lange leisten kann, sollte deshalb jetzt noch auf einen Fixzinskredit umsteigen”, rät Ederer.

Fixzins-Angebote derzeit günstiger als variable Kredite

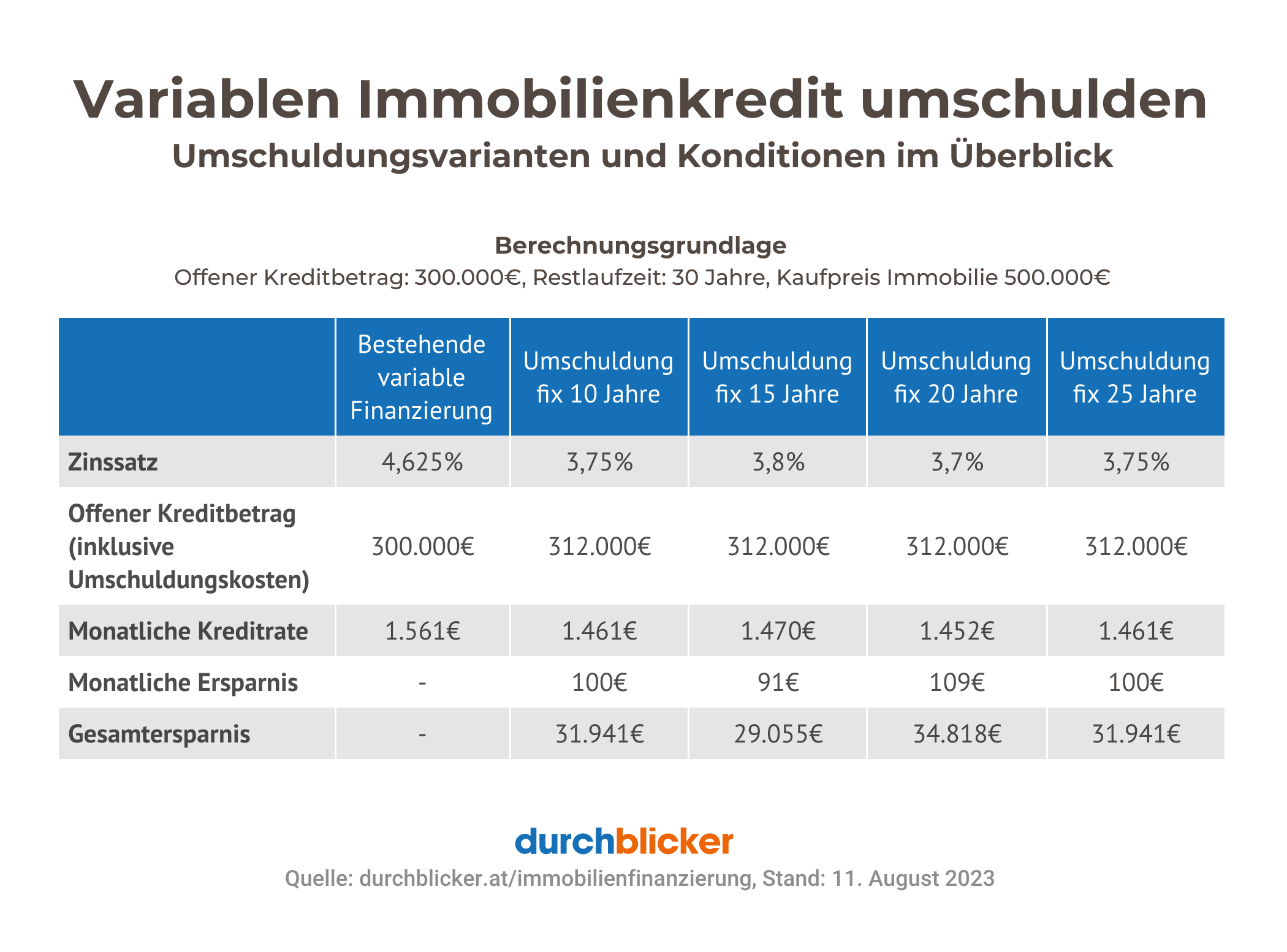

Fixzinskredite kosten aktuell sogar weniger als der variable Kredit: Aktuell liegen die günstigsten Konditionen für einen Fixzinskredit mit 10 Jahren Laufzeit bei 3,75 Prozent, für 15 Jahre bei 3,8 Prozent, für 20 Jahre bei 3,7 Prozent und für 25 Jahre bei 3,75 Prozent. Für variabel verzinste Kredite werden derzeit bereits 4,625 Prozent Zinsen verrechnet.

Kredit umschulden und Fix-Zinsen langfristig absichern

“Vor allem, wenn es sich um die eigene Wohnung handelt, sollte man jetzt kein Risiko mehr eingehen. Denn wenn die Zinsen im zweiten Halbjahr noch stärker steigen, könnte für viele ein Umstieg auf einen Fixzinskredit immer schwieriger werden. Im schlimmsten Fall droht dann der Verlust des Eigenheims“, warnt durchblicker-Immobilenexperte Andreas Ederer.

Was viele Kreditnehmer:innen mit variabler Verzinsung zunächst abschreckt: Mit dem Umstieg auf einen Fixzinskredit erhöht sich der Zinssatz gegenüber dem oftmals sehr niedrigen Einstiegszins. Mit der Umschuldung auf einen Fixzinskredit entfällt allerdings das Zinsänderungsrisiko. Die Zinsen ändern sich über einen definierten Zeitraum nicht. Das schafft langfristige Zinssicherheit.

Wer derzeit einen variablen Immobilienkredit mit 4,625% effektiv bezahlt und auf eine 20-jährige Fixzinsbindung zu 3,7% umschuldet, reduziert seine monatliche Kreditrate von aktuell 1.561 Euro auf 1.452 Euro. Das ergibt eine monatliche Ersparnis von rund 109 Euro. Über die gesamte Kreditlaufzeit gerechnet sind das 34.800 Euro weniger Zinskosten, die eingespart werden können.

Berechnung Kreditumschuldung anhand aktueller Zinskonditionen 2023: Von variablen Kredit auf Fixzins umsteigen, Stand: 11. August 2023

Gut zu wissen: Bei der Kreditumschuldung können Nebenkosten und Pönalen anfallen. Allerdings lässt sich eine Pönale in vielen Fällen vermeiden. Nämlich dann, wenn man von einem variablen Kredit auf einen fixverzinsten Kredit umschuldet und eine Kündigungsfrist von 6 Monaten einhält.

Zinsänderungsrisiko mit Umstieg auf Fixzins-Kredit ausschalten Angesichts steigender Zinsen bietet der Umstieg auf einen fix verzinsten Kredit also einen großen Vorteil: Die aktuell niedrigeren Fixzins-Kondionen werden langjährig gesichert, weitere Erhöhungen der Kreditrate sind nicht mehr zu befürchten.

Wenn die Europäische Zentralbank die Leitzinsen weiter anhebt, dann steigt auch die finanzielle Belastung für Kreditnehmer:innen mit variabler Finanzierung. Ohne Umschuldung würde die variable Kreditrate aus unserem Rechenbeispiel bei weiteren Zinserhöhungen von 0,75% am Jahresende 2023 bereits 1.700 Euro monatlich ausmachen. Das sind weitere Mehrkosten von 140 Euro im Monat und 1.680 Euro im Jahr. Mit einer Kreditumschuldung lässt sich dieses Zinsänderungsrisiko ausschalten.

„Wir empfehlen Haushalten mit variablen Wohnkrediten jetzt dringend einen Kassasturz und die genaue Prüfung, ob sie auch noch höhere Zinsen stemmen können. Wenn das nicht der Fall ist, sollten die betroffenen Haushalte auch jetzt noch auf einen Fixkredit umsteigen, solange sie noch die Kreditvergabekriterien erfüllen“, rät der Immobilienfinanzierungsexperte.

Mehr zum Thema Kreditumschuldung erfahren:

- Monatliche Spartipps von den durchblicker Expert:innen

- Aktuelle Markt-Entwicklungen & Sparpotenziale verlässlich im Postfach