Neues Online Sparkonto? Das sollten Sie jetzt über Online-Sparen und Zinsen 2021 wissen!

durchblicker Redaktion

12.03.2021

5 min

Foto: Pixel-Shot – stock.adobe.com

Mit Juni 2021 löst die ING DiBa die Sparkonten ihrer KundInnen auf. Wer jetzt auf der Suche nach einem neuen Online Sparkonto ist, sollte die Produkte der verschiedenen Anbieter genau vergleichen. Wir verraten Ihnen, für welchen Spartyp ein Tagesgeldkonto oder Festgeldkonto das Richtige ist, welche Alternativen es gibt und wie viel Zinsen Sie auf Ihr Erspartes aktuell bekommen!

Die Direktbank ING DiBa Austria kündigte an, mit Anfang Juni 2021 die Sparkonten ihrer Privatkundinnen und Privatkunden aufzulösen. Das Sparguthaben wird dann automatisch auf das hinterlegte Referenzkonto überwiesen. Deswegen schauen sich derzeit viele Sparerinnen und Sparer nach Alternativen um und möchten die Bank wechseln.

Wer sein Online Sparkonto kündigen und ein neues Sparkonto eröffnen möchte, sollte im ersten Schritt seine Sparziele definieren. Anschließend hilft ein Sparkonto Vergleich, um unterschiedliche Sparprodukte und Zinsen online zu vergleichen. Wir verraten Ihnen, wie Sie die passende Sparform finden und wie viel Zinsen man 2021 für’s Sparen noch bekommt.

Welches Online Sparkonto ist das Richtige?

Im Gegensatz zum klassischen Sparbuch wird beim Online-Sparen das Sparguthaben bequem via Online Banking verwaltet. Zunächst müssen Sie sich aber entscheiden: Flexibles Tagesgeldkonto oder gebundenes Festgeldkonto? Welches Online Sparkonto das beste ist, hängt ganz von Ihren Sparzielen ab.

Möchten Sie bei finanziellen Engpässen schnell auf Ihr Erspartes zugreifen? Dann sollten Sie auch ein flexibles Sparprodukt wie zum Beispiel ein Tagesgeldkonto wählen. Können Sie für einen längeren Zeitraum einen Geldbetrag problemlos “wegsparen” und binden? Dann könnte ein Festgeldkonto interessant sein. Als Faustregel gilt jedenfalls: Entscheiden Sie sich für ein Produkt, das Ihrem Sparverhalten entspricht und wägen Sie die Vorteile und Nachteile der jeweiligen Sparkontoarten genau ab.

Tagesgeldkonto Bei dieser flexiblen Sparform ist das Geld am Sparkonto täglich verfügbar. Sie müssen also nicht bis zum Ablauf der Laufzeit warten, um auf Ihr Erspartes zugreifen zu können. Einzahlungen und Abhebungen sind jederzeit möglich. Oft wird von den Banken das Online Sparkonto als gratis Zusatzprodukt zum Girokonto angeboten. Das Tagesgeldkonto eignet sich speziell für Sparerinnen und Sparer, die kurzfristig Geld ansparen möchten. Zum Beispiel weil es in absehbarer Zeit für eine geplante Anschaffung benötigt wird.

Festgeldkonto Beim Festgeld (auch Termingeld genannt) wird das Geld für eine fixe Laufzeit zu einem fix vereinbarten Zinssatz angelegt. Diese Sparform eignet sich für Sparerinnen und Sparer, die einen bestimmten Geldbetrag für längere Zeit zur Seite legen wollen und nicht darauf angewiesen sind (z.B. bei finanziellen Engpässen). Denn Vorsicht: Heben Sie Ihr Geld vor Ablauf der Fälligkeit ab, verlangen die meisten Banken Vorschusszinsen. Und diese verringern Ihre Rendite!

Alternativen zum Online Sparkonto

Neben dem Sparbuch bzw. Online Sparkonto gibt es natürlich noch weitere Sparformen. Ein Klassiker ist das Bausparen. Da auch Bausparverträge durch die gesetzliche Einlagensicherung abgesichert sind, zählen diese ebenso zu den sicheren Sparformen. Zusätzlich zu den Zinsen wird beim Bausparen noch eine staatliche Bausparprämie gewährt. Wichtig ist aber, die Bindung (in der Regel 6 Jahre) zu beachten: Lösen Sie den Bausparvertrag vorzeitig auf, fallen nicht nur Kündigungsspesen an – es wird auch der vereinbarte Zinssatz rückwirkend reduziert und die staatliche Bausparprämie ist zurückzuzahlen.

Alternativen zum klassischen Sparen wie Aktien, Gold oder andere Rohstoffe bergen hohe Risiken und sind mit Preisschwankungen verbunden. Fonds, ETFs (Exchange Traded Funds) sowie ETF Sparpläne können mit einem niedrigeren Risiko verbunden sein und höhere Zinsen als ein Sparbuch abwerfen. Wer sich mit diesen Anlageformen jedoch nicht gut auskennt, sollte sich besser von einem Vermögens- oder Bankberater beraten lassen und nur Geld investieren, das nicht dringend benötigt wird.

Zinsen 2021: Für Sparbuch, Online Sparkonto und Bausparer

Sparen steht bei den Österreicherinnen und Österreichern nach wie vor hoch im Kurs: So hat sich im vergangenen Corona-Jahr die heimische Sparquote nahezu verdoppelt. Ein Wermutstropfen bleibt aber: Die Zinsen auf das Ersparte sind bereits seit Jahren niedrig. Trotzdem lohnt es sich, vor der Auswahl eines Sparproduktes, die Zinsen zu vergleichen.

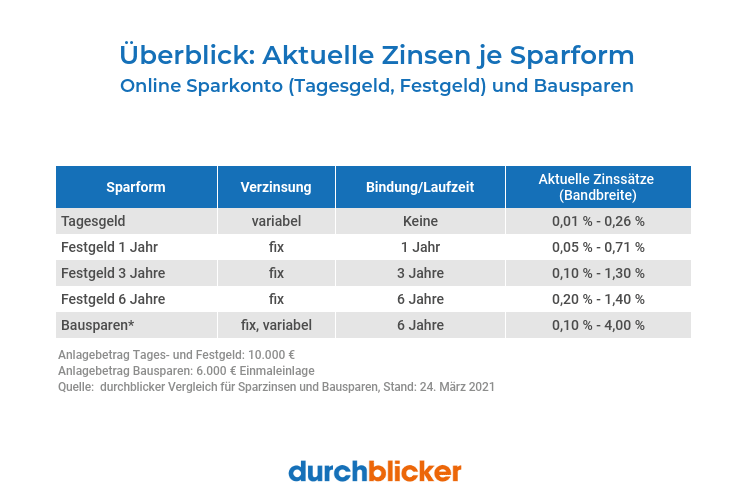

Zinsen für Sparbuch und Online Sparkonto (Tagesgeldkonto) Bei diesen Sparformen richtet sich die Höhe der Zinsen nach dem aktuellen, variablen Zinsniveau. So gewähren traditionelle Hausbanken und auch viele Online Direktbanken für das klassische Sparbuch und für ein Online Tagesgeldkonto nur noch symbolische Zinsen von 0,01 % – 0,02 %. Hier lohnt es sich, Ausschau nach spezialisierten Online-Banken zu halten. Diese sind auf Sparzinsen ausgerichtet und bieten oft noch eine Rendite von 0,10 % – 0,26 % vor KESt.

Gut zu wissen: Banken umwerben oft Neukunden mit attraktiven Aktionszinssätzen. Hier sollte man aber genau hinschauen: Diese höheren Zinssätze sind meist zeitlich begrenzt und gelten nur für einige Monate.

Zinsen für Festgeldkonto Etwas höhere Zinsen gibt es bei Festgeldkonten. Hier legen Sie einen bestimmten Sparbetrag für einen vereinbarten Zeitraum an. Im Gegenzug erhalten Sie eine feste Verzinsung, die in der Regel deutlich höher als bei einem Tagesgeldkonto ist. Als Faustregel gilt: Je länger die Bindung, desto höher der angebotene Zinssatz.

Derzeit bewegen sich die Fixzinssätze im Bereich 0,05 % – 1,40%. Für eine Geldanlage von 10.000 Euro erhält man bei einer Bindung von einem Jahr rund 0,05 % – 0,71 % Rendite vor KESt. Bei einer Bindung von 6 Jahren sind es 0,20 % – 1,40 % vor KESt.

Zinsen fürs Bausparen Die Zinsen für Bausparverträge variieren je nach Bausparkasse und hängen auch davon ab, ob Sie sich für eine variable oder fixe Verzinsung entscheiden. Die aktuelle Zinssatzbandbreite reicht von 0,10% – 4,0 %. Für das Jahr 2021 beträgt die staatliche Bausparprämie 1,5 % – das sind maximal 18 Euro. Die Prämie wird für Einzahlungen in der Höhe von bis zu 1.200 Euro pro Jahr gewährt.

Zinsen für Sparkonten (Tagesgeld, Festgeld) und Bausparen 2021, Quelle: durchblicker.at, Stand: 24. März 2021

Anbieter und Sparprodukte online vergleichen

Vor der Auswahl des Sparproduktes lohnt es sich, mehrere Angebote von den Banken und Bausparkassen zu vergleichen. Im durchblicker Sparzinsenrechner finden Sie ganz einfach das passende Tagesgeldkonto oder Festgeldkonto und können die Sparzinsen direkt online vergleichen. Mit dem Bauspar Vergleich können Sie aktuelle Angebote der Bausparkassen berechnen und direkt online den Antrag stellen.

Jetzt Sparprodukte vergleichen und sparen:

- Monatliche Spartipps von den durchblicker Expert:innen

- Aktuelle Markt-Entwicklungen & Sparpotenziale verlässlich im Postfach