Für wen eine private Unfallversicherung sinnvoll ist und wie viel sie kostet

durchblicker Redaktion

16.09.2020

7 min

Foto: georgerudy – stock.adobe.com

Drei Viertel aller Unfälle ereignen sich in der Freizeit: Im Haushalt, beim Sport und bei anderen Freizeitaktivitäten. Was viele aber nicht wissen: Nur eine private Unfallversicherung schützt Sie in diesen Fällen! Hier erfahren Sie, für wen eine private Unfallversicherung besonders sinnvoll ist, welche Leistungen gedeckt sind und wie viel eine private Unfallversicherung kostet.

Unterschied einfach erklärt: gesetzliche vs. private Unfallversicherung

Der größte Unterschied zwischen der gesetzlichen und der privaten Unfallversicherung ist der Geltungsbereich. Die gesetzliche Unfallversicherung (AUVA) deckt nur Unfälle, die in der Arbeit oder auf Arbeitswegen passieren. Bei Freizeitunfällen, die sich im Haushalt, beim Sport oder anderen Freizeitaktivitäten ereignen, schützt nur eine private Unfallversicherung.

Wenn Sie beim Glühbirnenwechseln von der Leiter fallen, beim Wandern einen Knochenbruch erleiden oder einen Radunfall haben, zahlt die Krankenversicherung zwar die Behandlungskosten des Unfalls – nicht aber die Kosten für Folgebehandlungen (z.B. Therapien). Auch die kostspielige Bergung mit dem Hubschrauber im alpinen Gelände wird nicht von der Sozialversicherung bezahlt. Im schlimmsten Fall bleiben Sie auf noch höheren Kosten und Einkommenseinbußen sitzen: Zum Beispiel wenn Sie nach einem Freizeit- oder auch Arbeitsunfall Ihre Wohnung barrierefrei umbauen müssen, oder Ihren Beruf aufgrund von Invalidität nicht mehr ausüben können. Diese Versicherungslücken können Sie mit einer privaten Unfallversicherung schließen.

Für wen ist eine private Unfallversicherung sinnvoll?

Da die gesetzliche Unfallversicherung (AUVA) keine Unfälle im privaten Bereich abdeckt, ist eine private Unfallversicherung grundsätzlich für jede Person sinnvoll und empfehlenswert:

Personen, die sich gegen Freizeitunfälle absichern möchten

Gut zu wissen: Es gibt Personengruppen, die in der gesetzlichen Unfallversicherung (AUVA) generell nicht versichert sind. Für diese Personen ist eine private Unfallversicherung besonders sinnvoll, da im Schadensfall ansonsten kein Versicherungsschutz besteht:

Kinder bis zum verpflichteten Kindergartenjahr

Schulkinder und Studenten in der Freizeit

Hausfrauen und -männer

Mütter und Väter in Karenz

Pensionisten

Kleinkinder sind erst im verpflichtenden Kindergartenjahr durch die gesetzliche Unfallversicherung versichert – davor besteht kein Versicherungsschutz. Bei Schulkindern greift die gesetzliche Unfallversicherung in der Schule (auch Exkursionen, Wandertage und Sportwochen zählen dazu) und auf dem Weg zur Schule. In der Freizeit, also beim Ausüben von Sport und bei weiteren Freizeitaktivitäten, besteht nur mit einer privaten Unfallversicherung ein umfangreicher Versicherungsschutz. Das gleiche gilt auch für Studenten: Nur Unfälle, die mit der Ausbildung in einem ursächlichen Zusammenhang stehen und der Weg zur Universität, sind durch die gesetzliche Unfallversicherung gedeckt.

Ein Treppensturz, eine Unachtsamkeit bei der Gartenarbeit oder ein Sturz von der Leiter: Ein Großteil der Unfälle passiert im Haushalt. Was viele nicht wissen: Die gesetzliche Krankenkasse zahlt nur für die Erstversorgung beim Arzt oder im Krankenhaus. Kosten für Folgebehandlungen (z.B. Therapien, Pflege), Einmalleistungen (z.B. zur finanziellen Deckung von barrierefreien Umbaumaßnahmen und Anschaffungen aufgrund der veränderten Lebenssituation) sowie eine Unfallrente deckt nur eine private Unfallversicherung. Daher ist diese auch für Pensionisten, Mütter und Väter in Karenz sowie für Hausfrauen und Hausmänner sinnvoll.

Eine private Unfallversicherung schützt auch ArbeiterInnen und ArbeitnehmerInnen finanziell Für ArbeiterInnen und ArbeitnehmerInnen ist eine private Unfallversicherung auch ein zusätzlicher finanzieller Schutz. Besonders Alleinerhalter von Familien können sich so vor Einkommenseinbußen durch Invalidität oder Berufsunfähigkeit schützen. Gut zu wissen: Um überhaupt Anspruch auf eine gesetzliche Invaliditäts- bzw. Berufsunfähigkeitspension zu haben, müssen bestimmte Voraussetzungen (z.B. Mindestversicherungszeiten) erfüllt sein. Aber – auch wenn Sie diese Voraussetzungen erfüllen, kann es sein, dass Sie mit dieser Pension weder die eigenen Fixkosten noch die erforderlichen Kosten für Therapien, Hilfsmittel oder barrierefreien Umbauten nach einem Unfall decken können. Bei einer privaten Unfallversicherung hingegen, wählen Sie die Höhe Ihrer privaten Unfallrente selbst und erhalten diesen Betrag bei Invalidität ausgezahlt – unabhängig davon, ob und wie viel Pensionsanspruch Sie im Falle von Invalidität bzw. Berufsunfähigkeit haben.

Leistungen der privaten Unfallversicherung

Eine private Unfallversicherung kann für Einzelpersonen, für Paare oder für Familien abgeschlossen werden. Was genau sind die Vorteile einer privaten Unfallversicherung? Im Allgemeinen sind Folgekosten durch körperliche Beeinträchtigung und Invalidität, Heil- und Bergungskosten sowie eine Unfallrente gedeckt. Auch zusätzliche Versicherungsleistungen wie Spital- oder Unfall-Taggeld, Kosten für einen Privatarzt oder eine Knochenbruchprämie können mitversichert werden.

Der genaue Leistungsumfang hängt von Ihrem gewählten Versicherungsschutz ab. Überlegen Sie daher vor Abschluss, welche Deckungen für Sie als Einzelperson, Paar oder Familie wichtig sind. Die gewünschten Deckungsbausteine können Sie im durchblicker Online-Vergleich für private Unfallversicherung ganz einfach inkludieren oder abwählen.

Wichtige Leistungen und Deckungsbausteine einer privaten Unfallversicherung umfassen:

Einmalleistung

Unfallrente

Unfallkosten (Heil-, Bergungs- und Rückholkosten)

Spital-Taggeld

Unfall-Taggeld

Todesfall

Zentraler Baustein der privaten Unfallversicherung ist der einmalige Geldbetrag: Damit können barrierefreie Umbaumaßnahmen in der Wohnung (z.B. Sanitäranlagen), notwendige Anschaffungen (z.B. Rollstuhl) oder adaptierende Maßnahmen im Auto gedeckt werden. Die Höhe des einmaligen Geldbetrags hängt vom festgestellten Invaliditätsgrad laut Gliedertaxe und Versicherungssumme ab. Eine gute Ergänzung zu dieser einmaligen Leistung ist die Unfallrente. Dabei handelt es sich um eine kontinuierliche Geldleistung, die einen Verdienstausfall bei dauerhafter Invalidität ab einem bestimmten Invaliditätsgrad deckt.

Was viele nicht wissen: Müssen Sie nach einem Unfall im alpinen Gelände von einem Hubschrauber geborgen werden, kommt die gesetzliche Krankenversicherung und Unfallversicherung für die Kosten nicht auf. Und diese sind mit mehreren Tausend Euro besonders kostspielig. Die private Unfallversicherung deckt Bergungskosten (z.B. Hubschrauberbergung) und Rücktransporte. Im Rahmen der Unfallkosten sind auch Zuschüsse bei Heilkosten (z.B. Zahnersatz, kosmetische Operationen) versichert.

Optional können Sie weitere Deckungsbausteine in die private Unfallversicherung inkludieren. Da ein Patient pro Krankenhaustag bis zu ca. 19 Euro selbst trägt, dient ein Spital-Taggeld dazu, diesen Mehraufwand zu reduzieren. Ein Unfall-Taggeld kann für Personen besonders sinnvoll sein, die eine Absicherung ihres Einkommens benötigen (z.B. Selbstständige und Berufe die von Trinkgeld abhängig sind). Bei der Todesfallleistung wird im Todesfall ein einmaliger Fixbetrag ausgezahlt. Dieser dient in der Regel zur Deckung von etwaigen Transportkosten des Verstorbenen oder Begräbniskosten.

Wie viel kostet eine private Unfallversicherung?

Die Versicherungsprämien variieren je nach Anbieter und inkludierter Leistungen. Achten Sie bei der Wahl der privaten Unfallversicherung auf die passende Versicherungssumme (3-4-fache des Bruttojahreseinkommens) und auf den Deckungsumfang.

Interessant zu wissen: Auch der Wohnort spielt bei der Versicherungsprämie eine Rolle. Diese sind im Westen Österreichs meist höher als im Osten. Warum? Das liegt am ländlichen Freizeitverhalten: In den westlichen Bundesländern verunfallen Österreicherinnen und Österreichern häufiger. Daher lohnt es sich, die Tarife von privaten Unfallversicherungen zu vergleichen. Ein aktueller durchblicker Tarifvergleich zeigt: Eine Familie erspart sich dadurch bis zu 402 Euro im Jahr!

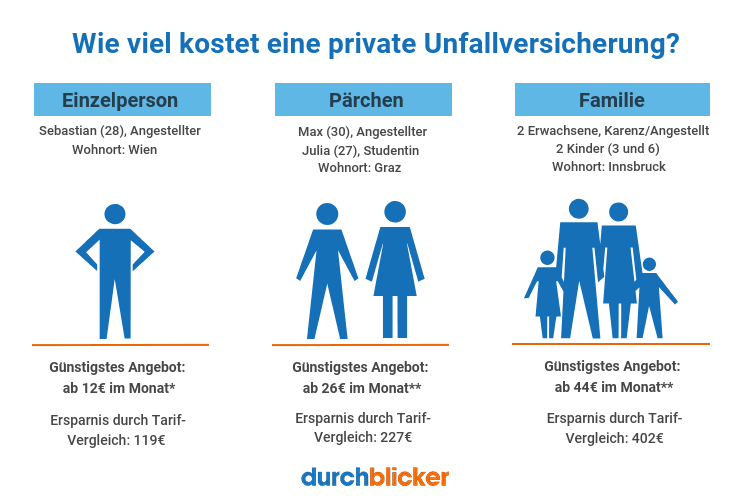

* Versicherungsschutz: 141.000€ Versicherungssumme, 300%ige Progression, 10 Jahre Vertragslaufzeit, bisher keine Unfallversicherung, jährliche Zahlweise, inkl. Bergungs- und Rückholkosten

Kosten für private Unfallversicherung: Einzelperson Der 28-jährige Sebastian aus Wien (Angestellter, 2.500€ brutto/Monat) ist in seiner Freizeit gerne sportlich in den heimischen Bergen unterwegs. Er entscheidet sich für eine private Unfallversicherung mit gutem Schutz und ist bereits ab ca. 12 Euro im Monat (Jahresprämie: 150 Euro) versichert. Der Vergleich privater Unfallversicherungsprämien bringt ihm eine Ersparnis von 119 Euro (44%).

Kosten für private Unfallversicherung: Ehepaar/Pärchen Max und Julia sind Ende/Anfang 30 und leben gemeinsam in Graz (Haushaltseinkommen: 3.000€ brutto/Monat). Max ist in einem IT-Unternehmen angestellt, Julia ist noch Studentin. Beide können sich bereits ab ca. 26 Euro im Monat mit einer privaten Unfallversicherung absichern (Jahresprämie: 318 Euro). Durch einen Tarif-Vergleich sparen sie 227 Euro (41%).

Kosten für private Unfallversicherung: Familie mit Kinder Herr Maier ist in Karenz und kümmert sich um den gemeinsamen drei Jahre alten Sohn. Da beide nicht durch die gesetzliche Unfallversicherung geschützt sind, schließt Familie Maier (2 Erwachsene, 2 Kinder) aus Innsbruck eine private Unfallversicherung ab. Das günstigste Angebot startet ab 44 Euro im Monat (Jahresprämie: 528 Euro). Mit einem Tarifvergleich spart sich Familie Maier noch dazu bis zu 402 Euro (43%).

Private Unfallversicherung vergleichen und sparen

Die günstigsten Angebote für eine private Unfallversicherung im durchblicker Vergleichsrechner starten bereits ab 6 Euro im Monat. Familien mit Kinder können sich bereits mit 30 Euro im Monat absichern. Ein Tarif Vergleich von Unfallversicherungen macht sich also bezahlt und ist über durchblicker mit nur wenigen Klicks abschließbar. Sie haben noch weitere Fragen? Unsere durchblicker Versicherungsexperten unterstützen Sie gerne bei der Auswahl der für Sie passenden Unfallversicherung. Vereinbaren Sie noch heute Ihre kostenlose Expertenberatung.

- Monatliche Spartipps von den durchblicker Expert:innen

- Aktuelle Markt-Entwicklungen & Sparpotenziale verlässlich im Postfach