Private Krankenversicherung

Tarife bequem online berechnen & vergleichen:

Bekannt Aus

So funktioniert's

Private Krankenversicherung vergleichen & abschließen

Tarife vergleichen

Mit dem durchblicker online Rechner können Sie die unterschiedlichen Tarife zur privaten Krankenversicherung einfach und übersichtlich vergleichen.Versicherung abschließen

Haben Sie eine passende Versicherung gefunden, dann können Sie diese einfach online abschließen. Die Versicherungsunterlagen werden Ihnen postalisch oder per E-Mail zugesandt.Gesundheitsfragen ausfüllen

Gemeinsam mit den Versicherungsunterlagen erhalten Sie einen Gesundheitsfragebogen, welcher vollständig auszufüllen ist. Basierend auf den Antworten kann auch eine Risikoprüfung erforderlich sein.Annahme Versicherung

Nach Gesundheitsfragebogen und eventueller Risikoprüfung erhalten Sie von der Versicherung die entsprechenden Informationen zur Antragsannahme & den weiteren Schritten.

Versicherungsbeispiele

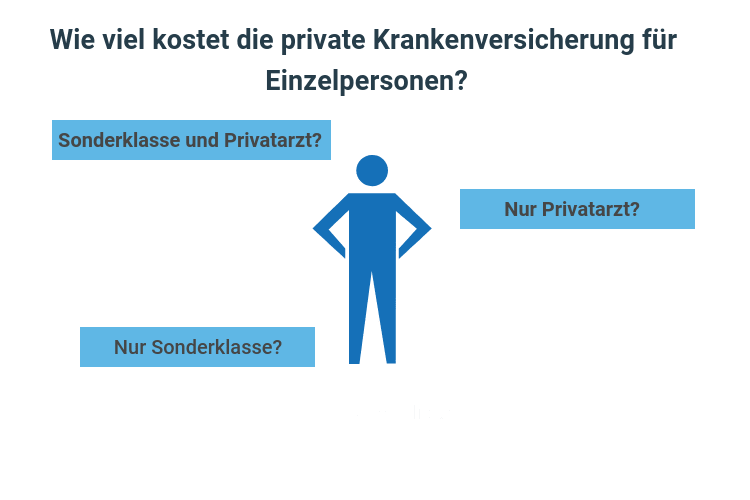

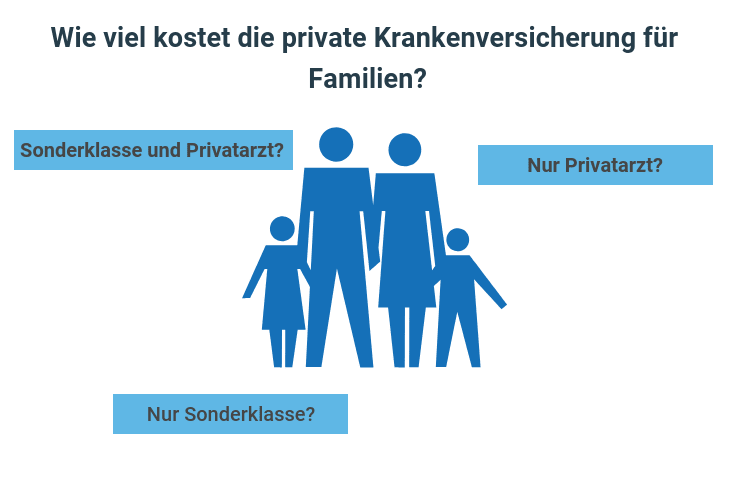

Wie viel kostet die private Krankenversicherung?

Die Kosten für die private Krankenversicherung werden besonders stark vom Alter des Versicherungsnehmers und der versicherten Leistung beeinflusst. Um die Kosten für die private Krankenzusatzversicherung besser einschätzen zu können, haben wir vier verschiedene Versicherungsbeispiele und die zu erwartende monatliche Versicherungsprämie für Sie gelistet.

Versicherungsnehmer Herbert Durchblicker, 25 Jahre, Hauptwohnsitz Wien:

Versicherungsleistung | Monatliche Prämie |

|---|---|

Sonderkasse mit Selbstbehalt und Privatarzt | 121 Euro |

Nur Sonderklasse mit Selbstbehalt | 89 Euro |

Nur Privatarzt | 34 Euro |

Versicherungsnehmer Mira Durchblicker, 35 Jahre, Hauptwohnsitz Wien:

Versicherungsleistung | Monatliche Prämie |

|---|---|

Sonderkasse mit Selbstbehalt und Privatarzt | 148 Euro |

Nur Sonderklasse mit Selbstbehalt | 60 Euro |

Nur Privatarzt | 36 Euro |

Versicherungsnehmer Jungfamilie Eva & Jürgen Durchblicker (beide 30 Jahre alt) sowie deren 2 minderjährigen Kinder Sophie (4 Jahre) und Lukas (2 Jahre), Hauptwohnsitz Wien:

Versicherungsleistung | Monatliche Prämie |

|---|---|

Sonderkasse mit Selbstbehalt und Privatarzt | 350 Euro |

Nur Sonderklasse mit Selbstbehalt | 246 Euro |

Nur Privatarzt | 109 Euro |

Versicherungsnehmer Familie Tamara & Thomas Durchblicker (beide 33 Jahre alt) sowie deren minderjährige Tochter Marie (8 Jahre), Hauptwohnsitz Wien:

Versicherungsleistung | Monatliche Prämie |

|---|---|

Sonderkasse mit Selbstbehalt und Privatarzt | 307 Euro |

Nur Sonderklasse mit Selbstbehalt | 220 Euro |

Nur Privatarzt | 93 Euro |

Unterschiede auf einen Blick

Gesetzliche KV und Zusatzversicherung?

Die private Krankenversicherung ersetzt nicht die gesetzliche Krankenversicherung, sondern gilt als zusätzliche Absicherung – daher wird die private Krankenversicherung auch als Zusatzversicherung bezeichnet. Je nach Leistungsumfang der gewählten Krankenversicherung erweitert die private Zusatzversicherung das Leistungsspektrum im medizinischen Bereich:

Private Krankenversicherung | Gesetzliche Sozialversicherung |

|---|---|

Freiwillige Zusatzversicherung | Pflichtversicherung |

Kostenübernahme bei Privatspitälern oder Sonderklasse im Spital | Kostendeckung der Versorgung in öffentlichen Spitälern und Rehabilitationszentren |

Kostenübernahme bei Wahlarzt- / Privatarztleistungen | Kostenübernahme bei Besuch von Ambulanzen und Ärzten mit Kassenverträgen |

Freie Wahl des Arztes & Spitals | |

Kurze Wartezeiten | |

Je nach Versicherungspaket umfangreiche Sonderleistungen |

Im Überblick

Vorteile der privaten Krankenversicherung

Die private Krankenversicherung ist nach dem Baukastenprinzip aufgebaut: Sie können aus unterschiedlichen Leistungen den für Sie optimalen Versicherungsschutz auswählen. Grundsätzlich stehen spezifische Leistungen zum Krankenhausaufenthalt und zur Konsolidierung von Wahlärzten zur Verfügung. Durch das breite Spektrum an Sonderleistungen kann die private Krankenzusatzversicherung ideal auf die individuellen Bedürfnisse angepasst werden.

Gut zu wissen

Private Krankenversicherung trotz privater Unfallversicherung?

Macht es Sinn, trotz privater Unfallversicherung auch eine Krankenversicherung abzuschließen? Die private Unfallversicherung bietet finanzielle Unterstützung bei Berufs-, Sport-, Haushalts- oder Freizeitunfällen, die zu einer dauerhaften Invalidität führen. Hier werden zum Beispiel Kosten für Spitalsaufenthalt, Heilbehelfe oder Reha-Aufenthalte übernommen.

Die private Krankenzusatzversicherung deckt beim Unfall ohne bleibende Invalidität Ihre medizinischen Kosten ab und bietet somit einen zusätzlichen Schutz. Grundsätzlich gilt, dass die private Krankenversicherung die Unfallversicherung nicht ersetzt. Eine private Unfallversicherung sollten Sie unabhängig davon, ob eine Krankenversicherung besteht, abschließen.

Weitere Vergleiche

Unfall

Rechtsschutz

Privathaftpflicht

durchblicker - Tipp

Die private Krankenversicherung bietet keinen automatischen Versicherungsschutz für Kinder. Hier kommt es immer auf die Vertragsbestimmungen Ihrer Versicherungspolizze an.

Zusätzlich gilt: keine Kündigung wegen häufiger Inanspruchnahme der versicherten Leistungen – Ihre Versicherung darf seitens des Gesetzes Ihre Versicherungspolizze nicht aufkündigen, weil Sie die Versicherungsleistung häufig beanspruchen.

Der vorsorgliche Versicherungsabschluss im jungen Alter ohne akuten Bedarfsfall kann einiges an Kosten sparen, da Alter und aktueller Gesundheitszustand die Versicherungsprämie beeinflussen.

Ein wachsender Trend

Private Krankenversicherung in Österreich

Gesundheit ist nicht käuflich, aber mit einer privaten Krankenversicherung können Sie sich die bestmögliche Versorgung im Krankheitsfall sichern. Kurze Wartezeiten, Übernahme der Kosten für den Wahlarzt, zusätzliche Untersuchungen bei Schwangerschaft, Sonderklasse, freie Arztwahl,… – die Gründe für eine private Krankenversicherung sind vielfältig.

Zudem steigt in Österreich der Ärztebedarf auch mit der zunehmenden Zahl an älteren Personen. Während die Zahl der Wahlärzte sich laut Ärztekammer seit dem Jahre 2000 mehr als verdoppelt hat, ist die Zahl der Kassenärzte nahezu unverändert. Diese Entwicklungen – alternde Bevölkerung bei gleichbleibender Zahl an Kassenärzten – wirken sich in weiterer Folge negativ auf die Wartezeiten bei Kassenordinationen aus.

Wissenswertes zur privaten Krankenversicherung

Häufige Fragen

Prinzipiell gilt bei der privaten Krankenversicherung: mit jüngerem Beitrittsalter sind die Konditionen günstiger. Zusätzlich wird die Prämie von folgenden Faktoren bestimmt:

Sozialversicherungsträger

Wohnort (Bundesland)

Aktueller Gesundheitszustand

Gewünschte Versicherungsleistungen

Die private Krankenzusatzversicherung kann für eine Einzelperson abgeschlossen werden (Erwachsener oder Kind) oder für mehrere Personen (Paare, Familie, Alleinerzieherinnen oder Alleinerzieher, mehrere Kinder).

Wann die Prämie der Krankenversicherung angepasst werden darf und wann nicht, ist gesetzlich geregelt. Prämienanpassungen aus folgenden Gründen sind zum Beispiel nicht erlaubt:

steigendes Alter

Verschlechterung des Gesundheitszustandes

Häufigkeit der Inanspruchnahme von versicherten Leistungen

Bei der Krankenversicherung gibt es keinen Versicherungsindex, welcher jährlich angepasst wird. Die Tarifanpassung wird jedes Jahr mit Spitälern und unterschiedlichen Verbänden aus der Gesundheitsbranche neu verhandelt.

Das Alter spielt eine wichtige Rolle für die Versicherungsprämie: je früher man eine Krankenversicherung abschließt, umso günstiger fallen die Prämientarife aus und bleiben auch günstig, denn eine Prämienanpassung darf nur aus gesetzlich festgelegten Gründen erfolgen.

Die Kündigung einer bestehenden Krankenversicherung und der Wechsel zu einem anderen Versicherungstarif sollten wohl überlegt sein: ein jüngeres Einstiegsalter bedeutet günstigere Konditionen, während bei einem Wechsel eine „Neubewertung“ basierend auf Ihrem aktuellen Alter und Gesundheitszustand erfolgt.

Vor Abschluss einer Krankenversicherung müssen Sie Fragen zu Ihrem aktuellen Gesundheitszustand beantworten: hier sollten Sie stets wahrheitsgetreu antworten. Werden falsche Angaben gemacht, kann die Versicherung ihre Leistung verweigern, wenn beispielsweise aus Ihrer Krankengeschichte oder aus Befunden hervorgeht, dass Vorerkrankungen beim Versicherungsabschluss bewusst verschwiegen wurden. Zusätzlich kann die Versicherung im Zuge des Rücktrittsrechts auch bereits bezahlte Leistungen von der versicherten Person zurückverlangen.

Österreichs größtes Tarifvergleichsportal

Entdecken, vergleichen & durchblicken

Neuigkeiten im Blog

News zu Versicherung & Co

Tipps zur privaten Krankenversicherung

Minimaler Aufwand. Maximale Ersparnis.