Hypothekarkredit berechnen

Wir suchen für Sie die Top-Konditionen aus Österreichs Bankenlandschaft

- Österreichweiter Vergleich

- Kostenlose Expertenberatung

- Finanzierung mit Top-Konditionen

Bekannt Aus

Was ist ein Hypothekarkredit?

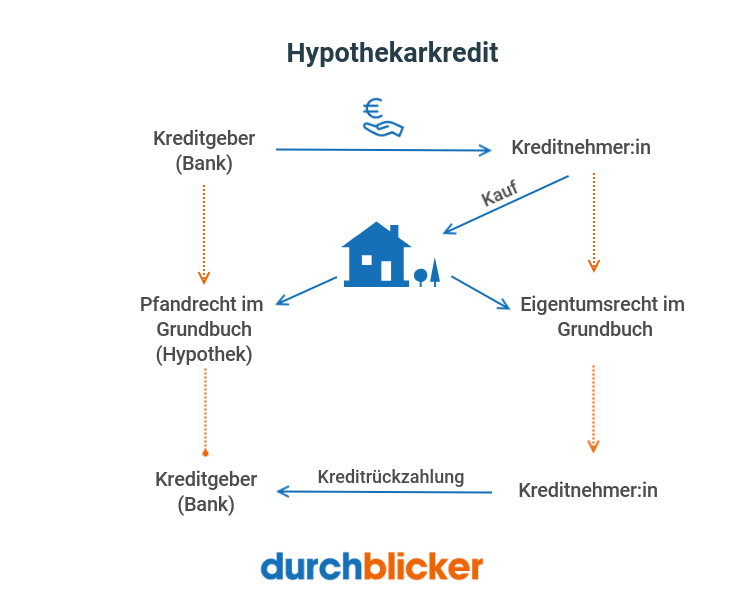

Ein Hypothekarkredit ist ein Kredit, der durch die Eintragung des Pfandrechts für den Kreditgeber im Grundbuch besichert wird (Grundpfandrecht). Das bedeutet etwas vereinfacht gesagt, dass

So funktioniert's

Immobilie mit Hypothekarkredit finanzieren

Ob Wohnung, Haus, Grundstück, etc. - den Wohntraum aus eigenen Ersparnissen zu finanzieren ist oftmals schwierig. Zusätzlich wird die Suche nach dem passenden Produkt durch undurchsichtige Bankkonditionen und Produktbezeichnungen erschwert. Mit dem durchblicker Vergleich für Hypothekarkredite wollen wir Ihnen die Suche nach dem für Sie optimalen Kredit vereinfachen:

Hypothekarkredit berechnen

Einfach online Eckdaten zum Finanzierungsprojekt eingeben und Finanzierungswahrscheinlichkeit erhalten. So können aktuelle Marktangebote für Ihr Kaufvorhaben analysiert werden.Kreditcheck & Beratung

Im Zuge der kostenlosen Beratung der durchblicker Finanzierungsexperten erhalten Sie telefonisch oder persönlich in 1010 Wien Ihr individuelles Finanzierungskonzept.Wunschfinanzierung wählen

Das durchblicker Experten-Team unterstützt Sie bei der Auswahl des optimalen Finanzierungsangebots und reicht Ihr Wunschangebot bei der gewählten Bank für Sie ein.

Gut zu wissen

Unterschied Hypothekarkredit und Bauspardarlehen

Hypothekarkredit | Bauspardarlehen |

|---|---|

Bankprodukt | Produkt der Bausparkassen |

keine Mindestverzinsung | Mindestverzinsung |

keine Zinsobergrenze | automatische Zinsabsicherung |

Laufzeit bis zu 40 Jahre | Laufzeit bis zu 35 Jahre |

durchblicker - Tipp

Sie wollen in Bezug auf zusätzliche Tilgungen flexibel sein? Für diese Fälle ist eine variable Verzinsung empfehlenswert, da bei Fixzinsvarianten meist zusätzliche Kosten (Pönalen) von bis zu 1% der vorzeitigen Rückzahlung verrechnet werden. Im Hypothekarkredit-Rechner sehen Sie sowohl den fixen als auch den variablen Zinssatz.

Strengere Kreditvergabekriterien ab August 2022:

Künftig müssen Kreditnehmer:innen 20 % des Kaufpreises in Form von Eigenkapital aufbringen, die Kreditrate darf 40 % des Haushaltsnettoeinkommens nicht überschreiten und die Kreditlaufzeit wird auf maximal 35 Jahre begrenzt. Erfahren Sie mehr zu den Kreditvergabekriterien und warum ein Kreditvergleich jetzt besonders empfehlenswert ist.

Mag. (FH) Andreas Ederer

durchblicker Finanzierungsexperte für Immobilienfinanzierung

Einfach erklärt

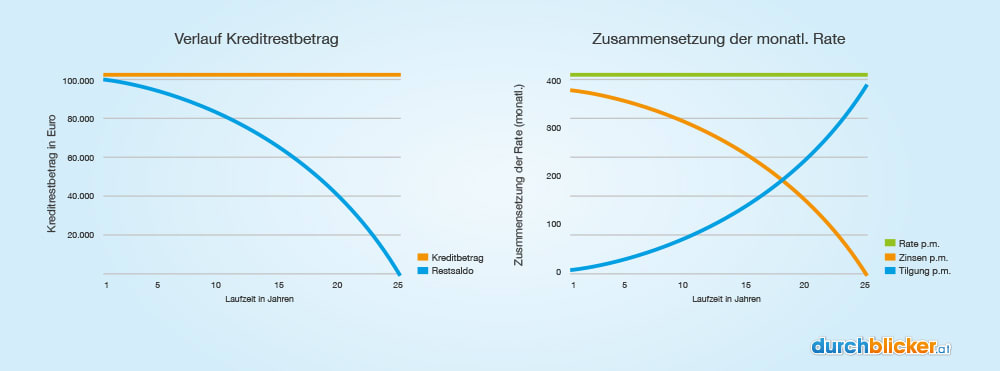

Zusammensetzung der monatlichen Kreditrate

Die Kreditrate besteht aus Zinsen und der Tilgung der Kreditsumme. Am Anfang der Laufzeit besteht die Rate zu einem großen Teil aus Zinsen. Erst mit der Zeit sinkt der Anteil der Zinsen und der Anteil der Tilgung des Kreditbetrages steigt. In Österreich ist die annuitätische Ratengestaltung üblich, bei welcher die monatliche Rate über die Laufzeit konstant bleibt, solange sich der Zinssatz nicht verändert.

Hypothekarkredit Zusammensetzung der Rate - Schematische Darstellung

Wissenswertes zum Hypothekarkredit

Häufige Fragen

Als Hypothek bezeichnet man das Pfandrecht, dass dem Kreditgeber als Besicherung für eine Kreditfinanzierung im Grundbuch eingetragen wird. Kommt es zur Zahlungsunfähigkeit des Kreditnehmers, dann kann der Kreditgeber (in der Regel eine Bank) das hypothekarisch besicherte Objekt (z.B. Immobilie) zwangsversteigern und so die noch offene Kreditschuld tilgen.

Als klassisches Produkt der Immobilienfinanzierung eignet sich der Hypothekarkredit, um seinen persönlichen Wohntraum zu finanzieren, wie zum Beispiel

das Eigenheim

die Eigentumswohnung

ein Grundstück

ein Haus

Die Zinsen beim Hypothekarkredit können sowohl fix als auch variabel sein – je nach Kreditangebot und Kreditgeber können hier unterschiedlich attraktive Konditionen geboten werden. Bei einem variablen Kreditzins wird im Kreditvertrag festgelegt, an welchem Richtwert (z.B. Euribor) sich der variable Zinssatz orientiert. Auch Mischformen von variablem und fixem Zinssatz sind möglich. Während ein fixer Zinssatz für mehr Planungssicherheit sorgt, kann der variable Zinssatz vor allem bei tiefen Zinsniveaus für attraktivere Konditionen sorgen. Der Vergleich lohnt sich also.

Sowohl beim Hypothekarkredit als auch beim Bauspardarlehen handelt es sich um Finanzierungsprodukte für zum Beispiel eine Immobilie, ein Haus oder ein Grundstück, wo eine hypothekarische Besicherung der Kredit- bzw. Darlehenssumme erfolgt. Die beiden Finanzierungsmöglichkeiten unterscheiden sich in 4 wesentlichen Punkten:

Kreditgeber

Mindestverzinsung

Zinsabsicherung

Laufzeit

Auf einen Blick

Praktische Finanzierungsrechner

Mit den Rechnern von durchblicker erhalten Sie einen schnellen Überblick für die Finanzierung Ihres Wohn(t)raums…

Kreditrechner

Mit dem Kreditrechner berechnen Sie Rate und Zinsen und vergleichen Österreichs Anbieter.

Jetzt vergleichenUmschuldungsrechner

Erfahren Sie, wieviel Sie bei Umstieg auf eine andere Finanzierung monatlich sparen.

Jetzt vergleichenBudgetrechner

Mit nur wenigen Schritten erfahren Sie, ob Sie sich Ihre Traum-Immobilie leisten können.

Jetzt vergleichenÖsterreichs größtes Tarifvergleichsportal

Entdecken, vergleichen & durchblicken

Neuigkeiten im Blog

News aus der Finanzwelt

Tipps zum Kredit

Minimaler Aufwand. Maximale Ersparnis.