Aktuelle Kreditzinsen in Österreich

Aktuelle Kreditzinsen berechnen und Kreditangebot mit Top-Konditionen erhalten!

Berechnungsbeispiel

Zinsform:

- Monatliche Rate486 €

- Sollzinssatz3,04% p.a.

- Aktuelle Raten und Zinssätze

- Kredit mit Top-Konditionen

- Kostenlose Experten-Beratung

Bekannt Aus

Einfach erklärt

Kreditzinsen und Rate

Die Kreditzinsen richten sich nach dem vertraglich festgelegten Leitzinssatz (zu dem Banken einander Geld leihen) und haben einen großen Einfluss auf die Höhe ihrer Kreditraten. Dies hat somit Auswirkungen, wieviel Sie der Bank monatlich für geliehenes Geld zurückzahlen müssen. Die Höhe der Kreditzinsen ist von verschiedenen Faktoren abhängig.

Zinsunterschiede zwischen den Kreditarten

Je nachdem, ob Sie einen Immobilienkredit oder einen Konsumkredit aufnehmen, hat dies Einfluss auf die Kreditzinsen. Beim Konsumkredit spielt der Verwendungszweck zusätzlich eine Rolle.

Gut zu wissen

Kreditzinsen: Fixe oder variable Verzinsung?

Wenn Sie einen Kredit abschließen, ist die Wahl der Verzinsung ein wichtiger Einflussfaktor auf Ihre Raten und somit auch für die längerfristige Leistbarkeit. Hierbei können Sie grundsätzlich zwischen variabler oder fixer Verzinsung wählen.

Fixe Verzinsung | Variable Verzinsung | |

|---|---|---|

Anpassung | Zinssatz wird einmalig fixiert | Anpassung in festgelegten Abständen |

Zinsabsicherung | Fixer Zinssatz | keine |

Bei sinkendem Zinsniveau | Zinssatz bleibt gleich | Günstigere Kreditzinsen |

Bei steigendem Zinsniveau | Zinssatz bleibt gleich | Teurere Kreditzinsen |

Unterschiede zwischen fixer und variabler Verzinsung.

Sicherheit durch fixe Zinsen

Bei einer fixen Verzinsung wird die Höhe der Kreditzinsen vorab für einen Teil der Laufzeit bzw. für die gesamte Laufzeit festgelegt. Bei dieser Art der Verzinsung haben Sie die Sicherheit, dass der Zinssatz sowie die monatliche Rate für Ihren Kredit gleich hoch bleibt, auch wenn sich das Zinsniveau ändern sollte.

So ersparen Sie sich einerseits höhere Raten bei einem steigenden Zinsniveau, profitieren aber auch nicht von fallenden Raten bei einem Sinken der Zinsen. Außerdem ist bei fixer Verzinsung oftmals eine frühzeitige Tilgung nur mit einer Strafzahlung (Vorfälligkeitsentschädigung) an die Bank möglich.

Regelmäßige Anpassungen bei variablen Zinsen

Wenn Sie einen Kredit mit variabler Verzinsung aufnehmen, setzt sich der Zinssatz aus einem Referenzzinssatz (z.B. der 3-Monats oder 6-Monats-EURIBOR) und einer Zinsmarge zusammen. Bei letzterem handelt es sich um einen Aufschlag für die Bank. Der variable Zinssatz wird regelmäßig angepasst. Alternativ kann eine Zinsobergrenze über eine bestimmte Laufzeit mit einem Zinscap abgesichert werden.

Für die Absicherung einer Zinsobergrenze gibt es verschiedene Produkte wir beispielsweise Bauspardarlehen mit einer 6% Zinsobergrenze, spezielle Kreditprodukte von Banken und in Einzelfällen auch Zusatzprodukte, welche als Zinsabsicherung eingesetzt werden können. Das lohnt sich vor allem dann, wenn hohe Zinsanstiege zu erwarten sind.

Der EURIBOR als Basis für Kreditzinsen

Der EURIBOR stellt den in Österreich am häufigsten verwendeten Referenzzinssatz und damit die Basis für Kreditzinsen dar. Die Abkürzung steht für „Euro Interbank Offered Rate“. Der EURIBOR gibt an, zu welchem Zinssatz europäische Banken untereinander dazu bereit sind, sich gegenseitig Geld zu leihen. Je nachdem, für wie lange europäische Banken einander Geld leihen, variiert auch der EURIBOR.

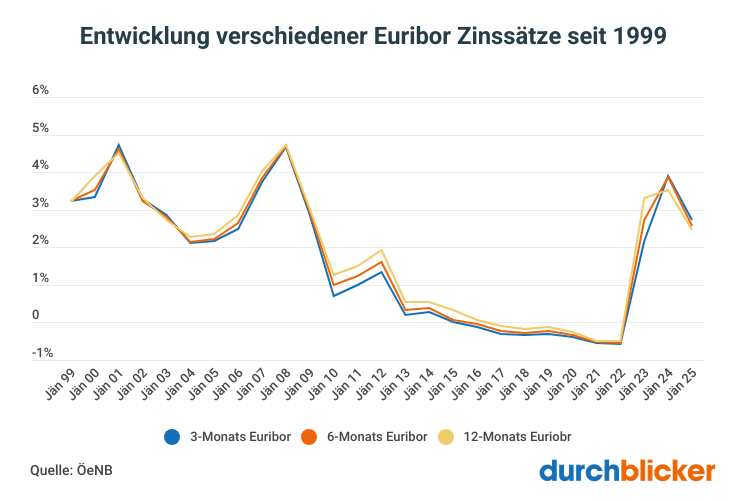

Geläufige Varianten sind der 3-Monats-, 6-Monats- sowie der 12-Monats-EURIBOR. Es gibt auch EURIBOR-Zinssätze für sehr kurze Laufzeiten wie beispielsweise einen Monat, diese werden aber selten angewandt. Der EURIBOR wird täglich neu gebildet und ist die am häufigsten verwendete Basis für Darlehen mit variablenKreditzinsen.

Entwicklung verschiedener EURIBOR-Varianten seit 1999.

Ab Anfang 2012 ist beim EURIBOR ein kontinuierlicher Abwärtstrend erkennbar. Als die Europäische Zentralbank ihren Leitzinssatz – der einen sehr starken Einfluss auf den Euribor hat – auf Null herabgesetzt hat, ist der EURIBOR sogar in den Negativbereich gefallen. Das bedeutet, dass Banken sogar Geld dafür bekommen haben, wenn sie sich von anderen Banken Geld ausgeliehen haben. Das wiederum führte zu besonders günstigen Kreditzinsen für Privatkunden. Laut Verein für Verbraucherinformation sind Banken auch dazu verpflichtet, den Negativindikator bei der Anpassung der Kreditzinsen an die Kund:innen weiterzugeben.

Die aktuelle Rekord-Inflation getrieben von steigenden Energie- und Rohstoffpreisen sowie zusätzliche Lieferengpässen haben die EZB im Juli 2022 dazu veranlasst, die Zinsen wieder anzuheben. Das Zinstief war somit vorbei und Kreditzinsen sind wieder stark gestiegen. Nach einem Peak im Jahr 2024 setzt sich im Jahr 2025 die Zinssenkung fort.

Kreditzinsen in Österreich: Zinsrückgang nach Kredithoch im Jahr 2024

Das schwache Wirtschaftswachstum, sinkende Investitionen und schwacher privater Konsum haben die EZB dazu veranlasst, den Referenzzinssatz in den Jahren nach der Finanzkrise 2008/09 kontinuierlich zu verringern. Das hat dazu geführt, dass die Kreditzinsen und Einlagezinsen in Österreich seit Jahren auf einem Rekordtief stagnierten.

Während Sparer:innen durch die Finger schauten, hatten Kreditnehmer:innen dafür mehr Anreize, sich Geld zu leihen, da die niedrigen Kreditzinsen die Kreditraten drückten. Wenn Privatpersonen sich vermehrt Geld von Banken ausleihen, um es für Reisen, Autos, Konsumgüter oder Immobilien auszugeben, sollte das die strauchelnde Wirtschaft ankurbeln, so der Gedanke dahinter.

Mit Juli 2022 hat die EZB seit langem wieder eine Trendwende in ihrer Zinspolitik getätigt und den Leitzins angehoben. Die extrem hohe Inflation bedingt durch die anhaltend hohen Energie- und Rohstoffpreise war ausschlaggebend für die Zinserhöhung. Bereits im Vorfeld zeichnete sich eine Erhöhung der Zinsen ab, denn Geschäftsbanken hatten bereits die Kreditzinsen nach oben korrigiert.

Nach einem Kredithoch im Jahr 2024 sinkt das Kreditzins-Niveau langsam wieder. Die KIM-Verordnung läuft im Juni 2025 aus, allerdings sollen die Vergaberichtlinien voraussichtlich beibehalten und nicht gelockert werden.

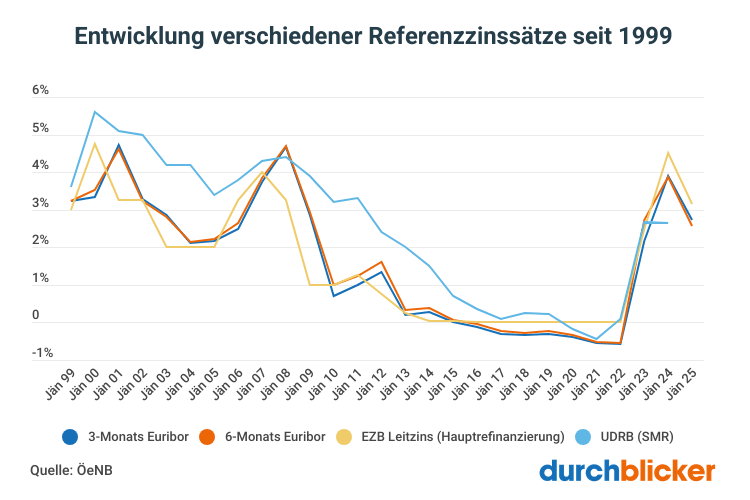

Exkurs: Weitere Referenzzinssätze für Kreditzinsen

Das Zusammenspiel wichtiger Referenzzinssätze für Kreditzinsen.

In den allermeisten Fällen dient der EURIBOR in einer seiner Varianten als Grundlage für die Kreditzinsen eines Darlehens und ist in der Regel der einzig relevante Zinssatz für Verbraucher. In manchen Kreditverträgen kommen aber auch andere Zinssätze wie der UDRB (früher SMR) zum Einsatz. Darüber hinaus stellt der EZB-Leitzins einen großen, dem Zinsumfeld zugrunde liegenden Einflussfaktor dar.

Wenn Sie sich einen detaillierten und tiefgehenden Überblick über die Hintergründe bei Kreditzinsen verschaffen wollen, finden Sie alles Wissenswerte in unserem Ratgeber:

durchblicker - Tipp

Vergleichen und bei Krediten sparen!

Die Kosten für einen Kredit werden nicht alleine von den Kreditzinsen bestimmt. Zusätzliche Kosten, Gebühren und Konditionen der Kreditinstitute können sich stark unterscheiden. Daher lässt sich mit einem Vergleich der unterschiedlichen Finanzprodukte viel Geld bei Zinsen und Raten sparen! Der durchblicker Kreditrechner hilft Ihnen dabei, im breiten Anbietervergleich mit wenigen Klicks einen günstigen Konsum/Privatkredit zu finden. Alternativ unterstützen Sie unsere Immobilien-Finanzierungsexpert:innen dabei, einen passenden Immobilienkredit für Ihr Wohnprojekt zu finden. Am besten gleich jetzt vergleichen und aktuelle Top-Konditionen für Ihr Vorhaben in Sekunden erhalten!

Jetzt vergleichenAktuelles zu den Kreditzinsen

Häufige Fragen

Nach einem Kredithoch im Jahr 2024 sinken die Kreditzinsen im Jahr 2025 allmählich.

Bei entsprechender Bonität bei Immobilienkrediten liegen die Top-Konditionen bei den variablen Zinsen bei 3,240%, bei fixen Zinsen für 25 Jahre bei 3,380%.

Bei zweckungebundenen Krediten (Ratenkrediten) sind Zinskonditionen ab 5,60% möglich. Der Kreditvergleich lohnt sich auf jeden Fall, um schnell herauszufinden, wo für Sie die aktuell günstigsten Zinskonditionen verfügbar sind.

Kreditzinsen orientieren sich immer an einem Referenzzinssatz, zum Beispiel dem EURIBOR. Dieser wiederum wird sehr stark vom Leitzins der Europäischen Zentralbank beeinflusst. Seit die EZB den Leitzins auf null Prozent herabgesetzt hat, ist der EURIBOR sogar in den negativen Bereich gefallen – es kam zum Phänomen der Negativzinsen, wodurch es für Banken (und Endkonsument:innen) besonders günstig wurde Kapital auszuborgen. Nach einer langen Zinstiefphase kam 2022 die erste Zinserhöhung, viele weitere folgten. Ein guter Indikator für die weitere Entwicklung der Kreditzinsen sind die Prognosen für den Leitzins der EZB. Dieser wurde im September 2024 erstmals wieder gesenkt. Seither folgten weitere Zinssenkungen.

Wenn Sie Kreditzinsen von Kreditangeboten vergleichen wollen, dann sollten Sie nicht nur auf den angegebenen variablen oder fixen Zinssatz achten, sondern vor allem auf den Effektivzinssatz. Dieser inkludiert auch Gebühren & Kosten des Kredits abseits des Zinssatzes. Der Effektivzinssatz ermöglicht daher einen objektiven Kreditvergleich. Je höher der Zinssatz, umso teurer ist der Kredit. Deshalb sind niedrige Kreditzinsen von Vorteil, da es für Sie als Konsument:in besonders günstig ist, Geld von der Bank in Form eines Kredits auszuborgen.

Wenn Sie einen Kredit mit variabler Verzinsung abgeschlossen haben, dann merken Sie bei der Höhe Ihrer laufenden Kreditrate, wenn der Leitzins wieder erhöht und gesenkt wird. Eine Erhöhung beim Leitzins führt bei variablen Kreditraten ebenfalls zu einer Erhöhung, was die monatliche Belastung des Haushaltseinkommens verstärkt.

Haben Sie einen bestehenden Kredit und wollen wissen, ob günstigere Konditionen für Ihre aktuelle Finanzierung verfügbar wären? Finden Sie mit den durchblicker Kreditvergleichen für Ratenkredite oder Immobilienkredit heraus, ob es sich auszahlt, Ihren bestehenden Kredit umzuschulden. Umschuldung bedeutet, dass Sie einen neuen Kredit zu günstigeren Konditionen abschließen und damit den alten Kredit vollständig tilgen. Durch die günstigeren Konditionen beim neuen Kredit können Sie Kosten einsparen und Ihr monatliches Haushaltsbudget entlasten.

Mit dem kostenlosen & unverbindlichen Kreditvergleich finden Sie innerhalb weniger Minuten heraus, welche Bank für Ihre individuelle Kreditanfrage Top-Konditionen bieten kann. Vor allem bei Immobilienkrediten ist der Kreditvergleich essenziell – hier kann der Kreditvergleich mehrere tausende Euro einsparen.

Mit dem durchblicker online Vergleich für online Kredite und Immobilienkredite erhalten Sie innerhalb von Sekunden Ihre Top-Konditionen aus dem Vergleich von verschiedenen Banken. So ersparen Sie sich viele Banktermine, um unterschiedliche Kreditangebote zu erhalten und diese dann selbständig zu vergleichen – denn auch beim Vergleich und der Auswahl der verfügbaren Kreditangebote unterstützen Sie die durchblicker Finanzierungsexpert:innen. Dank ihrer langjährigen Erfahrung am Kreditmarkt können die durchblicker Expert:innen Ihnen wertvolle Tipps zum Kreditantrag geben und Sie während des gesamten Prozesses begleiten. So haben Sie auch immer eine:n verlässliche:n Ansprechpartner:in, wenn es um Ihre Finanzplanung geht.

Österreichs größtes Tarifvergleichsportal

Entdecken, vergleichen & durchblicken

Neuigkeiten im Blog

News zu Kredit & Zinsen

Tipps zur Finanzierung

Minimaler Aufwand. Maximale Ersparnis.